Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Boomende Wirtschaft reduziert Risiken am Wohneigentumsmarkt erneut

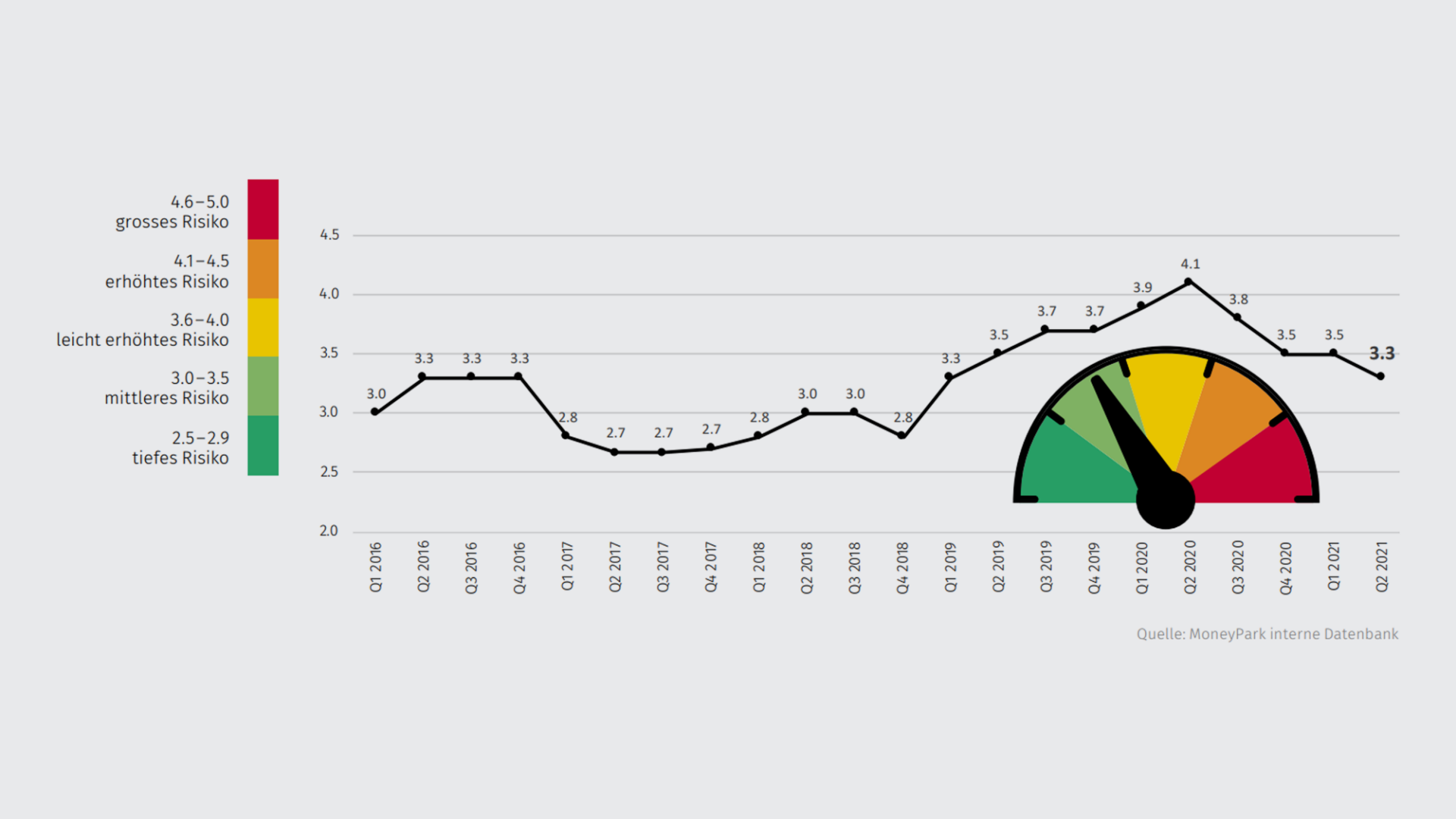

22.07.2021 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark reduziert sich im 2. Quartal 2021 um 0.2 Indexpunkte auf 3.3 Indexpunkte. Damit sinkt das Barometer leicht, verbleibt aber weiterhin in der Zone «mittleres Risiko». Die weitere Entwicklung ist mit vielen Unsicherheiten behaftet.

Boomende Wirtschaft reduziert Risiken am Wohneigentumsmarkt erneut

Einen Wert von 3.3 Indexpunkten haben wir zuletzt im ersten Quartal 2019 gesehen. Damals erhöhten sich die Risiken aufgrund düsterer Wirtschaftsprognosen um 0.5 Indexpunkte im Vergleich zum Vorquartal, während die boomende Wirtschaft jetzt den Index erstmals wieder auf den damaligen Stand sinken lässt. Die weitere Entwicklung der Pandemie und geldpolitische Entwicklungen (Inflation) machen aber die konjunkturelle Unsicherheit viel grösser als damals. Zumal die übrigen Risiken wie zum Beispiel das ungeklärte Verhältnis der Schweiz zur EU nicht kleiner geworden sind. Für positive Impulse und damit eine Abschwächung der Risiken sorgen vor allem die geradezu euphorischen Einschätzungen der Einkaufsmanager in der Industrie und im Dienstleistungssektor. Alle Parameter haben sich stark verbessert und deuten auf eine boomende Schweizer Wirtschaft hin. Zudem hat sich die Arbeitsmarktsituation deutlich entspannt.

Die Arbeitslosenzahlen sind auf das Vorkrisenniveau zurückgegangen und auf die Kurzarbeit wird kaum noch zurückgegriffen. Allerdings schweben die stark ansteigenden Infektionszahlen der vierten COVID-19-Welle wie dunkle Gewitterwolken am Horizont. Das sorgt für Verunsicherung und kann die wirtschaftliche Erholung (stark) gefährden.

Es zeigt sich, dass die Nachfrage nach Wohneigentum durch die Pandemie nachhaltig gestärkt wird. Dem gegenüber steht ein stagnierendes Angebot, welches im letzten Halbjahr sogar rückläufig ist. Dieses Ungleichgewicht konnte bisher, zumindest teilweise, durch ein grösseres Angebot an Objekten an peripheren Lagen kompensiert werden. Wir erwarten, dass sich diese Situation auch im zweiten Halbjahr nicht wesentlich verändern wird. Damit einhergehend sind auch weitere Preisanstiege absehbar. Zudem wird der potentielle Käuferkreis aufgrund der Erschwinglichkeit weiter eingeschränkt. Das sind auf die Dauer ungesunde Tendenzen, welche mittelfristig neue Lösungsansätze zur Wiederherstellung des Marktgleichgewichtes nötig machen. Bei Wohn-Renditeliegenschaften ist die Lage diffizil und sehr heterogen. Die Mietnachfrage muss genau beurteilt werden, um die Leerstandsrisiken einzugrenzen. Zudem ist das Preisniveau an vielen Orten auf einem ungesunden Niveau angelangt.

Indikatoren zeigen mittlere Risiken im Schweizer Eigenheimmarkt

Auf einer Skala von 0 (kein Risiko) bis 6 (akute Blasengefahr) reduziert sich der MoneyPark RERI im zweiten Quartal 2021 um 0.2 auf 3.3 Punkte. Damit wurde nicht nur der Coronabedingte Anstieg der beiden ersten Quartale 2020 wieder rückgängig gemacht, sondern dieser Wert liegt gar auf einem leicht tieferen Niveau, wie wir es zuletzt im ersten Quartal 2019 gesehen haben. Der derzeitige Stand impliziert ein mittleres Risiko im Schweizer Immobilienmarkt.

Ungebrochenes Preiswachstum aufgrund hoher Nachfrage bei stagnierendem Angebot

Auch im zweiten Quartal 2021 zeigt sich beim konsolidierten Angebots-Preisindex für Einfamilienhäuser (EFH) und Eigentumswohnungen (ETW) ein starker Anstieg von 1.5 Prozent. Wiederum fällt die Zunahme bei den EFH mit 1.7 Prozent deutlich stärker als bei den ETW (+ 0.6 Prozent) aus.

Angebot an EFH und ETW deutlich unter Vorjahresniveau

Die Anzahl der ausgeschriebenen Objekte hat sich im zweiten Quartal 2021 deutlich reduziert. Im Vergleich zur gleichen Vorjahresperiode sind bei den EFH rund 14 Prozent, bei den ETW gar rund 16 Prozent weniger Eigenheime ausgeschrieben.

Schweizer Wirtschaft zeigt ihre Fähigkeit zur schnellen Rekonvaleszenz

Wie Echtzeitdaten zeigen, erholt sich die Schweizer Wirtschaft schneller als erwartet. Anfang Juni gelang es sogar das Vorkrisenniveau um rund ein Prozent zu übertreffen. Die Lockerungsschritte ermöglichen wieder mehr Konsummöglichkeiten und die Exportindustrie profitiert schon seit einigen Monaten von einer starken Nachfrage in Asien und den USA. Laut der neusten Prognose der Konjunkturforschungsstelle der ETH (KOF) kann für 2021 gar mit einem BIP-Wachstum von vier Prozent gerechnet werden.

Euphorische Konjunkturaussichten, Aufflammen der Pandemie und andere Risiken wenig beachtet

Derzeit stehen fast alle Zeichen für einen in den nächsten Monaten anhaltenden Wirtschaftsboom in der Schweiz. Die Exportindustrie hat volle Auftragsbücher und der Binnenkonsum hat seit den starken Lockerungen spürbar angezogen. Allerdings ist die Gefahr eines Aufflammens der Pandemie aufgrund stark steigender Neuinfektionszahlen latent vorhanden. Zudem existieren weitere Risiken wie zum Beispiel die Beziehung der Schweiz zur EU oder der Handelskonflikt zwischen den USA und China, welche ein beträchtliches Eskalationspotential beinhalten und den Konjunkturverlauf negativ beeinflussen können.

Attraktive Hypothekarzinskonditionen in den nächsten Monaten erwartet

Ein nachhaltiger Zinsanstieg ist für die nächsten Monate vom Tisch. Mit einer prognostizierten Inflation von 0.4 Prozent im 2021 hat die Schweizerische Nationalbank keinen Grund, um ihre ultraexpansive Geldpolitik zu lockern und die Erholung der Schweizer Wirtschaft abzuwürgen. Auch die über allen Erwartungen liegende Inflation in den USA scheint nicht geeignet, die Attraktivität des hiesigen Hypothekarzinses nachhaltig zu stören. Am Hypothekarmarkt ist derzeit eine Intensivierung des Anbieterumfeldes im Gange. Neue Anbieter, insbesondere Pensionskassen, treten in den Markt ein oder bestehende Player stocken ihre Bestände vermehrt auf. Dies führt zu einem gesunden Wettbewerbsumfeld mit attraktiven Angeboten für die Hypothekarnehmer.

Verschuldungsgrad von Eigentümerinnen und Eigentümern generiert keine Zusatzrisiken

Der Anteil an Hypotheken am Gesamtvermögen liegt im ersten Quartal durchschnittlich bei rund 57 Prozent. Daraus ergeben sich keine Zusatzrisiken für den Immobilienmarkt.

Prognosen und Empfehlungen

Die Pandemie hat die Nachfrage nach Eigenheimen regelrecht befeuert. Weil das Angebot an Eigenheimen und insbesondere an Einfamilienhäusern, in den letzten Monaten rückläufig ist, hat sich ein Ungleichgewicht entwickelt.

- Eigenheime an peripheren Lagen sind weiterhin besonders gesucht. Erstens sind diese Objekte noch eher zahlbar. Zweitens bevorzugen die potenziellen Käufer mehr Wohnraum und Umschwung und machen bewusst Abstriche bei der Infrastruktur und dem Arbeitsweg.

- Um individuelle Kaufopportunitäten zu finden bzw. wahrnehmen zu können ist eine möglichst ganzheitliche Marktübersicht und die vorgängige Bereitstellung der Finanzierung elementar wichtig.

- Der intransparente Hypothekarmarkt wird in den nächsten Monaten immer wieder Opportunitäten für attraktive Angebote bieten. Um diese Chancen auch nutzen zu können ist der Beizug eines Hypotheken-Intermediärs hilfreich.

- Wir gehen davon aus, dass die Preise für Eigenheime, wenn auch leicht abgeschwächt, in den nächsten Monaten weiter ansteigen werden. Es bleibt abzuwarten, ob die Attraktivität von Objekten an peripheren Lagen durch die teilweise Rückkehr ins Office wieder etwas abnehmen wird und dadurch eine weitere Zuspitzung der Preissituation in grösseren Städten erfolgen wird.