Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Euphorische Wirtschaftsaussichten halten Risiken am Wohneigentumsmarkt weiterhin in Schach

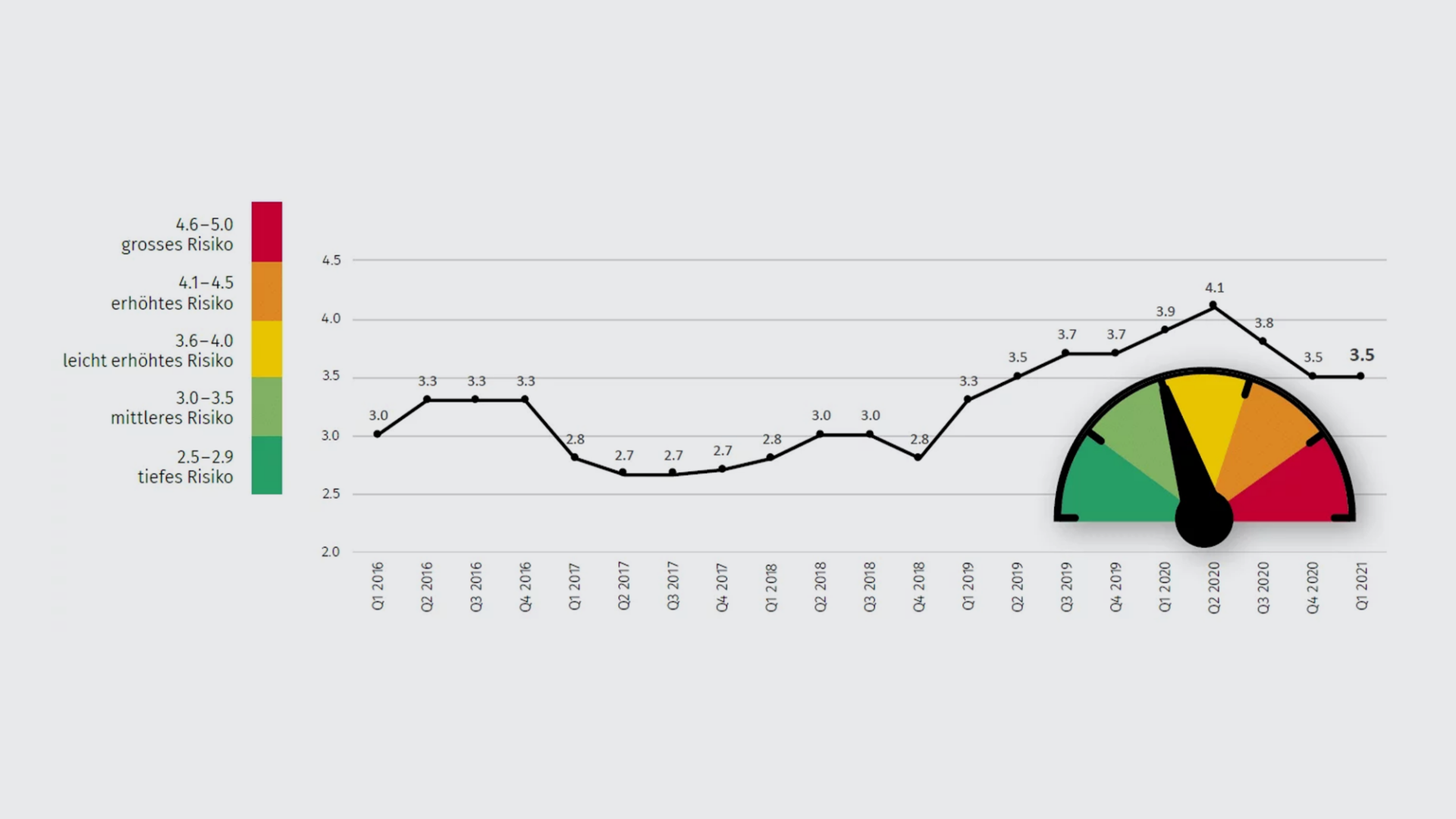

22.04.2021 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark verbleibt im 1. Quartal 2021 auf 3.5 Indexpunkten. Damit liegt das Barometer weiterhin in der Zone «mittleres Risiko». Der Wert liegt allerdings an der Schwelle zur Zone «leicht erhöhtes Risiko» und die weitere Entwicklung ist mit einigen Unsicherheiten behaftet.

Euphorische Wirtschaftsaussichten halten Risiken am Wohneigentumsmarkt weiterhin in Schach

Die Stabilisierung auf 3.5 Indexpunkten bedeutet das vorläufige Ende der Corona-bedingten Steigerung. Denn einen Wert von 3.5 Indexpunkten haben wir zuvor Mitte 2019 gesehen. Seitdem lag der Wert stetig über dem jetzigen Riskolevel. Für positive Signale und damit eine Abschwächung der Risiken sorgen vor allem die Einschätzungen der Einkaufsmanager in der Industrie. Alle Parameter haben sich stark verbessert und deuten auf ein sehr starkes Wachstum der Schweizer Wirtschaft hin. Dieser Effekt dürfte durch die jüngsten Öffnungsschritte in Verbindung mit anziehender Durchimpfung noch verstärkt werden. Allerdings sorgen ansteigende Infektionszahlen der dritten COVID-19-Welle weiterhin für Verunsicherung und könnten die wirtschaftliche Erholung gefährden bzw. weiter hinausschieben. Auch die Umsetzung der Impfstrategie ist noch nicht auf Kurs.

Die Arbeitslosenzahlen haben sich zwar im März positiv entwickelt, liegen aber im ersten Quartal bei durchschnittlich 3.6 Prozent und damit 0.2 Prozentpunkte über dem Vorquartal, was auch die Risiken am Immobilienmarkt leicht ansteigen lässt. Klar ist, dass die Kurzarbeit nach wie vor einen stark stützenden Effekt ausübt und ein Auslaufen dieses Instruments einschneidend negative Auswirkungen auf die Beschäftigung haben kann.

Eigenheime sind weiterhin sehr gefragt. Im anhaltend stabilen Niedrigzinsumfeld verbilligen sich die Wohnkosten spürbar. Zudem hat sich der Stellenwert des Wohnens in der Pandemie deutlich erhöht und äussert sich in einer erhöhten Nachfrage. Aufgrund des stagnierenden resp. derzeit sogar rückläufigen Angebotes hat sich allerdings die Gefahr erhöht, dass sich in den nächsten Monaten in besonders gefragten Regionen ein Nachfrageüberhang entwickelt, welcher den Preisanstieg weiter befeuern könnte. Bei Renditeliegenschaften ist die Lage instabiler. An einigen Lagen ist die Mietnachfrage deutlich eingeschränkt. Das erhöht die Leerstandsrisiken deutlich. Zudem hat der Nachfrageüberhang an Mehrfamilienhäusern das Preisniveau an vielen Orten auf ein ungesundes Niveau ansteigen lassen. Der Büromarkt hat die Einbusse der Nachfrage aufgrund von vermehrtem Home Office zu verkraften und bei Gewerbeobjekten zwingen die Umsatzeinbussen der stationären Geschäfte zu Lasten des Onlinehandels zu weiteren Kostenoptimierungen bzw. Schliessungen von Filialen.

Indikatoren zeigen mittlere Risiken im Schweizer Eigenheimmarkt

Auf einer Skala von 0 (kein Risiko) bis 6 (akute Blasengefahr) verbleibt der MoneyPark RERI im ersten Quartal 2021 auf 3.5 Punkten. Damit wurde nicht nur der Corona-bedingte Anstieg der beiden ersten Quartale 2020 wieder rückgängig gemacht, sondern dieser Wert liegt gar auf einem leicht tieferen Niveau, wie wir es zuletzt Mitte 2019 gesehen haben. Der derzeitige Stand impliziert ein mittleres Risiko im Schweizer Immobilienmarkt.

Weiterhin starkes Preiswachstum aufgrund erhöhter Nachfrage nach Einfamilienhäusern

Auch im ersten Quartal 2021 zeigt sich beim konsolidierten Angebots-Preisindex für Einfamilienhäuser (EFH) und Eigentumswohnungen (ETW) ein weiterer Anstieg von 1.0 Prozent. Wiederum fällt die Zunahme bei den EFH mit 1.7 Prozent deutlich stärker aus als bei den ETW (+ 0.4 Prozent).

Angebot an EFH und ETW deutlich unter Vorjahresniveau

Die Anzahl der ausgeschriebenen Objekte hat sich im ersten Quartal 2021 deutlich reduziert. Im Vergleich zur gleichen Vorjahresperiode sind bei den EFH rund 18 Prozent, bei den ETW rund 8 Prozent weniger Eigenheime ausgeschrieben.

Schweizer Wirtschaft: Ein Nebeneinander zwischen Boom und Stillstand

Echtzeitdaten zeigen, dass dort wo Öffnungen stattfinden, die Konjunktur schnell und kräftig anzieht. Die Öffnung der Läden Anfang März hat einen kleinen Konjunkturboom ausgelöst. Gleichzeitig läuft es der exportorientierten Industrie ausgezeichnet. Sie profitiert davon, dass in Asien eine gute Nachfrage und in China ein exzellentes Wirtschaftsklima herrscht und dass sich in den USA wegen der Impferfolge ein Wirtschaftsboom abzeichnet.

Konjunkturerholung ist stark abhängig vom Impffortschritt

Die Einbussen an der Wertschöpfung der Schweizer Wirtschaft dürften sich durch die neusten Lockerungsschritte wie die Öffnung der Restaurantterrassen nicht wesentlich reduzieren. Entscheidend für die Erholung sämtlicher Wirtschaftsbereiche ist der Fortschritt bzw. das Tempo der Impfkampagne. Laut Schätzungen ist jeder Tag schnelleres Impfen für die Schweizer Wirtschaft 50 Mio. Franken wert.

Weiterhin tiefe Hypothekarzinskonditionen erwartet

Inzwischen kann davon ausgegangen werden, dass die Inflationssorgen nur von temporärer Natur sind und damit in den nächsten Monaten nicht mit nachhaltigen Zinsanstiegen gerechnet werden muss.

Der Wettbewerbsdruck unter den Hypothekaranbietern hat sich wie erwartet intensiviert. Wir gehen davon aus, dass diese Situation die historisch üppigen Margen der Hypothekar-Investoren nachhaltig unter Druck setzen und weiterhin für tiefe Hypothekarzinsen sorgen wird.

Verschuldungsgrad von Eigentümerinnen und Eigentümern generiert keine Zusatzrisiken

Der Anteil an Hypotheken am Gesamtvermögen liegt im ersten Quartal durchschnittlich bei 60 Prozent. Daraus ergeben sich keine Zusatzrisiken für den Immobilienmarkt.

Fazit und Empfehlungen

- Der Eigenheimmarkt geht mit einer gestärkten Nachfrage aus der Pandemie hervor. Allerdings kann das stagnierende Angebot, insbesondere an Einfamilienhäusern, nicht mit der Nachfrage schritthalten und treibt die Preise weiter an.

- Eigenheime an peripheren Lagen sind weiterhin besonders gefragt. Diese Objekte können auch in den nächsten Monaten auf einem noch erschwinglichen Preisniveau erworben werden. In Zeiten von vermehrtem Home Office bevorzugen die potentiellen Käufer mehr Wohnraum und Umschwung gegenüber kurzen Arbeitswegen und nehmen Mankos bei der Infrastruktur in Kauf.

- Attraktive Kaufopportunitäten unter Berücksichtigung der regional sehr unterschiedlichen Preisniveaus sind durchaus (noch) auffindbar. Dafür ist eine Marktübersicht, welche die individuellen Präferenzen des potenziellen Neuerwerbers berücksichtigt und die schnelle Kaufentscheidung sowie Bereitstellung der Finanzierung von zentraler Wichtigkeit.

- Die Bandbreite der offerieren Hypothekarzinssätze zwischen den günstigsten und den teuersten Anbietern dürfte weiterhin sehr gross bleiben. Das macht die Einholung von verschiedenen Offerten auf dem intransparenten Hypothekarmarkt zwingend nötig, um das individuell attraktivste Angebot zu finden.

- Wir erwarten, dass die Preise für Eigenheime in den kommenden Monaten weiter ansteigen werden. Gerade bei Einfamilienhäusern an peripheren Lagen dürften überdurchschnittliche Preisanstiege zu sehen sein. In grösseren Städten wie beispielsweise in Zürich oder Basel erwarten wir dagegen, dass das sehr hohe Preisniveau stagniert oder sogar leicht sinken wird. Damit dürfte in diesen Hotspots eine weitere Zuspitzung der Preissituation ausbleiben.

- Nach einer Eindämmung der Corona-Krise, nach heutigem Ermessen frühestens im zweiten Halbjahr 2021, ist von Nachholeffekten mit überdurchschnittlichen Transaktionsvolumina auszugehen. Der deutliche Rückgang von ausgeschriebenen Wohnobjekten im Vergleich zum Vorjahr dürfte mit der fortschreitenden Bekämpfung der Pandemie gestoppt werden. Sobald ein Ende der Pandemie in Sicht ist, rechnen wir wieder mit deutlich mehr konkreten Verkaufsabsichten.

- Dabei dürften die Käufer weiterhin von ultratiefen Finanzierungskonditionen in einem sehr intakten Konkurrenzumfeld der Anbieter profitieren.