Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Der Immobilienmarkt zeigt sich weiterhin sehr solide

25.05.2018 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark steigt im 1. Quartal 2018 lediglich um 0.1 Indexpunkte und steht aktuell bei 2.8 Indexpunkten. Auch im ersten Quartal 2018 sind damit keine übermässigen Risiken im Immobilienmarkt zu erkennen.

Der Immobilienmarkt zeigt sich weiterhin sehr solide

- Der MoneyPark Real Estate Risk Index liegt im ersten Quartal 2018 auf tiefen 2.8 Punkten.

- Der Index zeigt, dass sich die Schweizer Wirtschaft auf makroökonomischer Ebene in einem sehr guten Zustand befindet.

- Die weiter gesunkene Arbeitslosigkeit im ersten Quartal sowie der Optimismus der Einkaufsmanager deuten auf eine positive Entwicklung der Konjunktur in den nächsten Monaten hin.

- Davon profitiert auch der Immobilienmarkt, denn dadurch werden sowohl die Risiken gedämpft als auch die Nachfrage gestützt.

- Obwohl sich die Konditionen-Bandbreite im ersten Quartal 2018 leicht reduziert hat, sind die Zinsunterschiede der einzelnen Anbieter für Hypotheken immer noch gross. Zinsvergleiche vorzunehmen und die Angebote zu verhandeln, ist für den Kunden somit weiterhin sehr lohnenswert und unerlässlich.

- Während sich die Konsumentenpreise weiter erhöht haben, sind die Immobilien-preise minimal gesunken. Dies deutet auf eine divergierende Entwicklung der Preise für Wohneigentum und dem allgemeinen Preisniveau hin.

Insgesamt präsentiert sich der Immobilienmarkt unverändert in einem sehr soliden Zustand. Seit Anfang 2016 haben sich die aggregierten Risiken kaum verändert und bleiben weiterhin tief. Der zu beobachtende Zinsanstieg seit Jahresbeginn hat mutmasslich dazu beigetragen, dass die Bandbreite der Zinskonditionen der Anbieter kleiner geworden ist.

Die Einkaufsmanager gehen weiterhin von einer positiven Konjunkturentwicklung aus. In Kombination mit der sehr tiefen Arbeitslosigkeit sind diespositive Aussichten für den Immobilienmarkt Schweiz. Allerdings bestehen auch beträchtliche Konjunkturrisiken, welche die weitere Entwicklung der Schweizer Wirtschaft negativ beeinflussen könnten:

- Eine unerwartet (noch) schnelle(re) geldpolitische Normalisierung in den USA könnte zu Turbulenzen an den Finanzmärkten führen und den Schweizer Franken unter Aufwertungsdruck setzen.

- Ein eskalierender Handelskrieg zwischen den grossen Wirtschaftsräumen.

- Politische Unsicherheiten in Italien, ungeklärte Brexit-Modalitäten, unsicheres Verhältnis EU – Schweiz.

- Risiko, dass der Schweizer Bausektor eine stärkere Korrektur als prognostiziert einfahren muss.

Subindizes des RERI

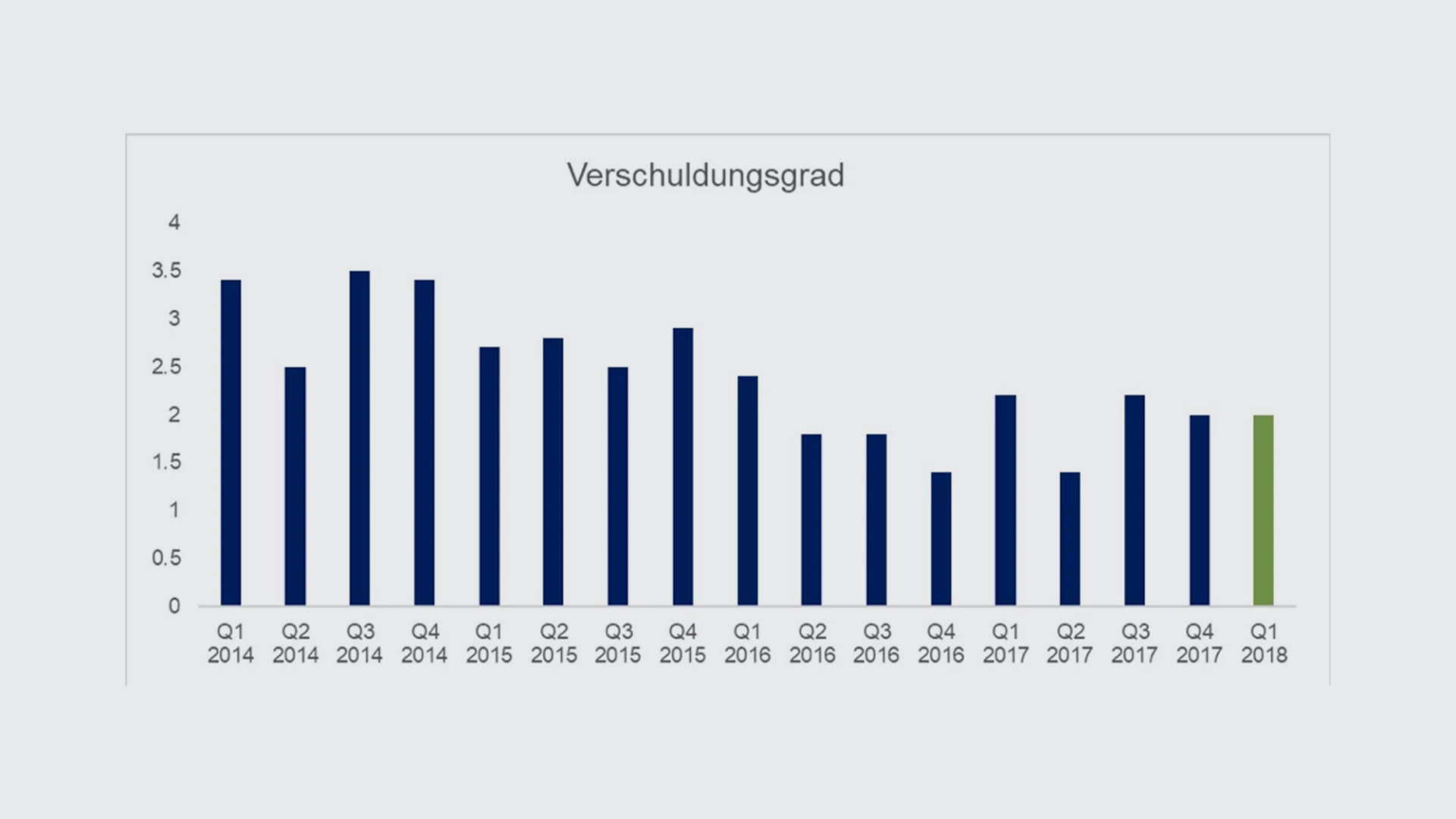

Verschuldung der Haushalte

Die tatsächliche Verschuldung der Haushalte wird am Anteil der Hypothek an den gesamthaft verfügbaren Assets (inkl. Gelder der 2. und 3. Säule) gemessen. Anders als bei der blossen Betrachtung der Belehnung wird so nicht nur die Höhe der Hypothek berücksichtigt, sondern es werden die tatsächlich verfügbaren Vermögenswerte miteinbezogen.

Im ersten Quartal 2018 bleibt die Verschuldung der Haushalte gegenüber dem 4. Quartal 2017 unverändert. Die Hypothekarnehmer nehmen im Schnitt eine Hypothek auf, die dem Doppelten der gesamten aktuellen Vermögenswerte entspricht. Dies aber im Durchschnitt zu einem Zeitpunkt ihres Lebens (um die 40 Jahre), nach dem noch jahrzehntelanger Vermögensaufbau die Regel ist.

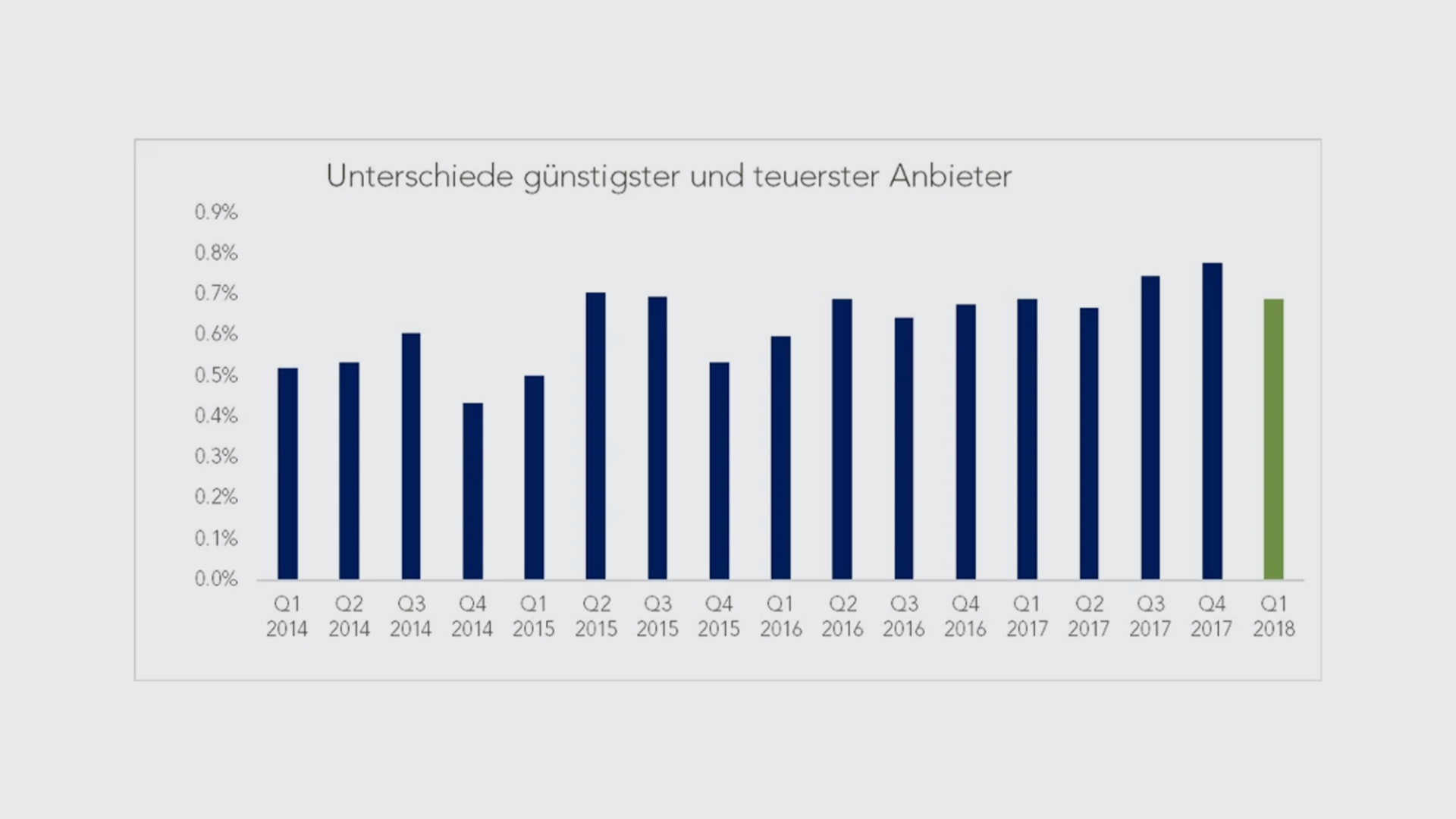

Zinsunterschiede

Nachdem sich die Zinsunterschiede zwischen den günstigsten und den teuersten Anbietern aufgrund des Anstiegs in den Vorquartalen auf einen Höchststand (0.78%) erhöht hatten, sind sie aktuell wieder auf durchschnittlich 0.69 Prozentpunkte gesunken. Damit sind die Preisunterschiede im historischen Vergleich zwar weiterhin gross, da dieses Phänomen aber v.a. auf Margeneingeständnisse einiger Anbieter zurückzuführen ist, könnte dies ein Hinweis auf eine weitere Verschärfung des Kampfs um Marktanteile sein. Dies stützt die eingangs formulierte Aussage, dass für Kunden ein breiter, unabhängiger Anbietervergleich ganz erhebliche und unmittelbar realisierte Ersparnisse auslösen kann.

Volatile Kreditabsicherungskosten

Die Unterschiede zwischen den 2-jährigen und den 10-jährigen Swap-Sätzen haben im ersten Quartal des laufenden Jahres wieder zugenommen. Damit liegt die Steilheit der Zinskurve in etwa auf dem Niveau von Ende 2015. Dies ist ein Zeichen dafür, dass die Marktteilnehmer die konjunkturelle Entwicklung sehr positiv einschätzen und die Wahrscheinlichkeit für Zinserhöhungen zunimmt. Ein klarer Trend ist jedoch nach wie vor nicht zu erkennen, was insbesondere auf dem Hypothekarmarkt immer wieder zu stark volatilen Hypothekarzinsen führt und diesen aus Kundensicht sehr dynamisch und somit sehr anspruchsvoll macht.

Lesen Sie mehr zur Zinsentwicklung der kommenden Monate in unserer aktuellen Zinsprognose.

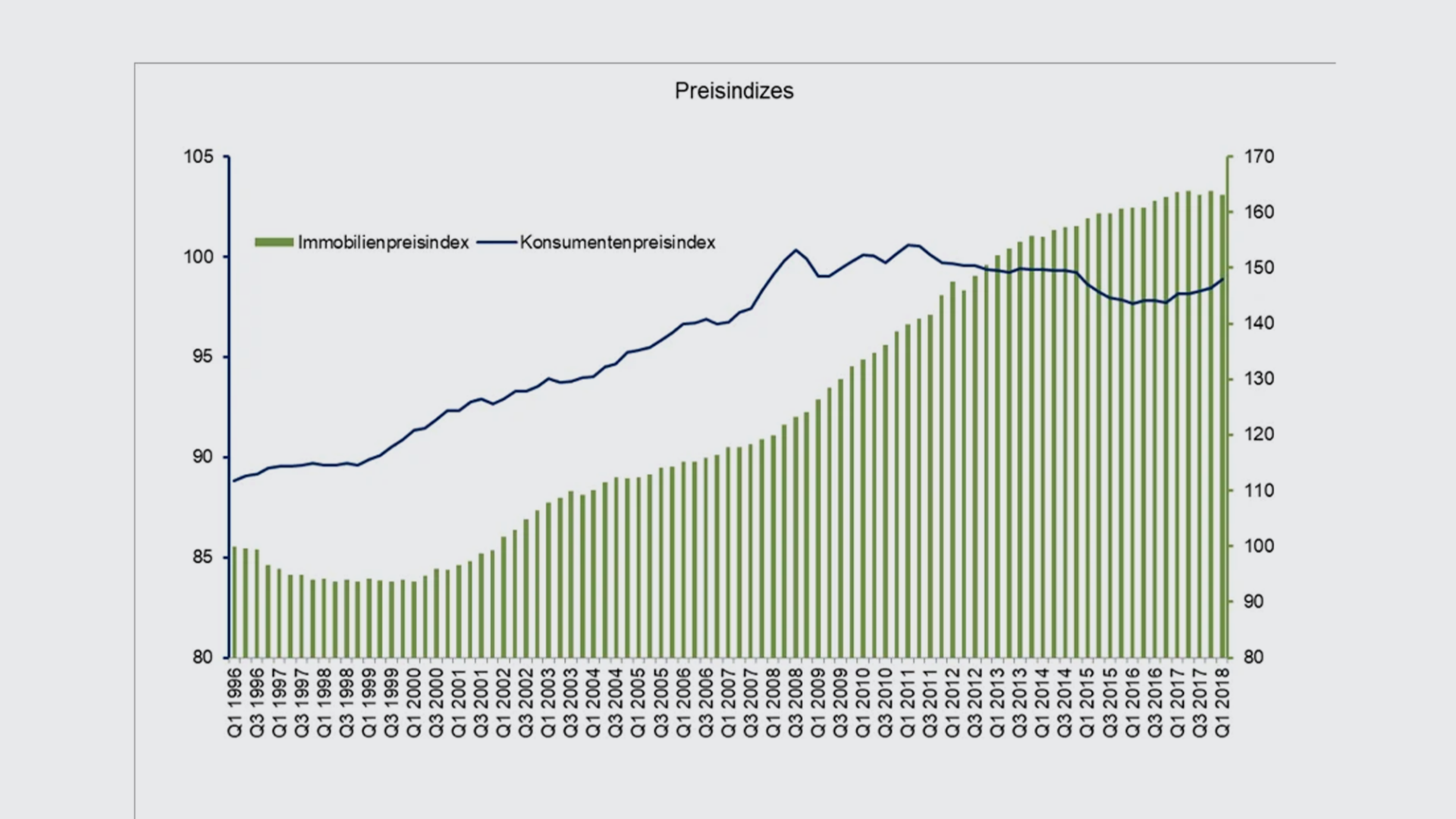

Immobilienpreisindex sinkt, Konsumgüterpreise steigen weiter an

Im ersten Quartal 2018 sinkt der Preisindex für Immobilien leicht von 163.8 auf 163.1 Punkte und liegt damit wieder auf dem Niveau des 3. Quartals 2017. Dagegen steigt der Konsumentenpreisindex von 98.4 auf 98.9 Punkte. Damit sind die Konsumentenpreise seit Anfang 2017 zum fünften Mal in Folge angestiegen und erreichen wieder das Niveau von Ende 2014.

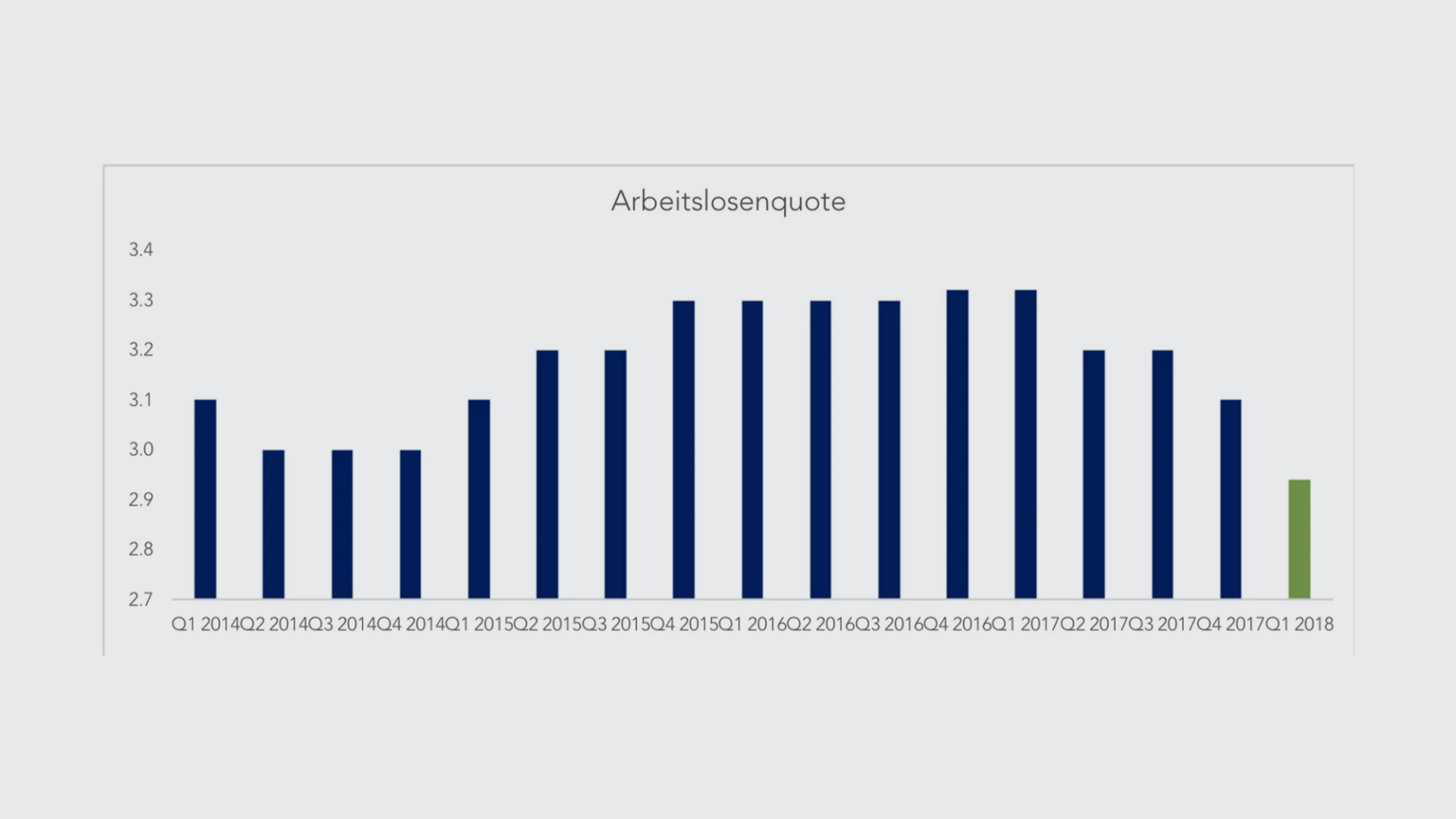

Arbeitslosenquote

Die Arbeitslosenquote reduzierte sich im 1. Quartal 2018 erneut, und zwar von 3.1 auf 2.9 Prozent. Insgesamt waren 130‘413 Personen als arbeitslos registriert. Der deutliche Rückgang ist mehrheitlich auf konjunkturelle und saisonale Faktoren, aber auch auf eine technische Anpassung zurückzuführen. Damit war die Arbeitslosigkeit in der Schweiz so tief wie seit Herbst 2014 nicht mehr. Der vom Staatsekretariat für Wirtschaft (Seco) prognostizierte Jahresdurchschnittswert von 2.9. Prozent wurde im 1. Quartal 2018 exakt erreicht.

Einkaufsmanager-Index (Purchasing Managers Index)

Im 1. Quartal 2018 sinkt der Einkaufsmanager-Index erstmals seit dem 3. Quartal 2016 wieder ganz leicht. Das Absinken des PMI ist auf einen markanten Rückgang der meisten Subkomponenten im Monat März zurückzuführen. Der Wert von 63.7 Punkten liegt aber weiterhin markant über den als Wachstumsschwelle definierten 50 Punkten. Es ist zu erwarten, dass diese guten Wirtschaftsaussichten auch einen positiven Einfluss auf den Immobilienmarkt Schweiz, insbesondere in Bezug auf die Nachfrage, ausüben.

Fazit

Das erste Quartal 2018 zeigt weiterhin einen sehr soliden Immobilienmarkt mit tiefen und mehrheitlich konstanten Risiken. Der Wirtschaftsaufschwung und die positiven Aussichten dürften die Nachfrage im Schweizer Immobilienmarkt und damit das Preisgefüge stützen. Die Korrelation zwischen der Preisentwicklung von Immobilien und Konsumgütern dürfte im Jahresverlauf weiter abnehmen. Während die Preise für Konsumgüter weiter ansteigen dürften, sehen wir bei den Immobilienpreisen eine Stagnation. Die Zinsunterschiede im Hypothekarmarkt sind weiterhin gross und der Kampf um Marktanteile verschärft sich weiter. In einem dynamisch-volatilen Zins- und Anbieterumfeld lohnt es sich für den Kunden, die Konditionen verschiedener Anbieter zu vergleichen und die angebotenen Konditionen zu verhandeln.