Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Festhypotheken ohne grosse Volatilität – Saron wird weiter steigen

19.09.2023 | RedaktionIn wenigen Tagen eröffnet die Schweizerische Nationbalbank SNB ihren Zinsentscheid. Wird sie den Zinssatz nochmals erhöhen oder beibehalten? Im nachfolgenden Bericht lesen Sie unsere Einschätzung.

Festhypotheken ohne grosse Volatilität – Saron wird weiter steigen

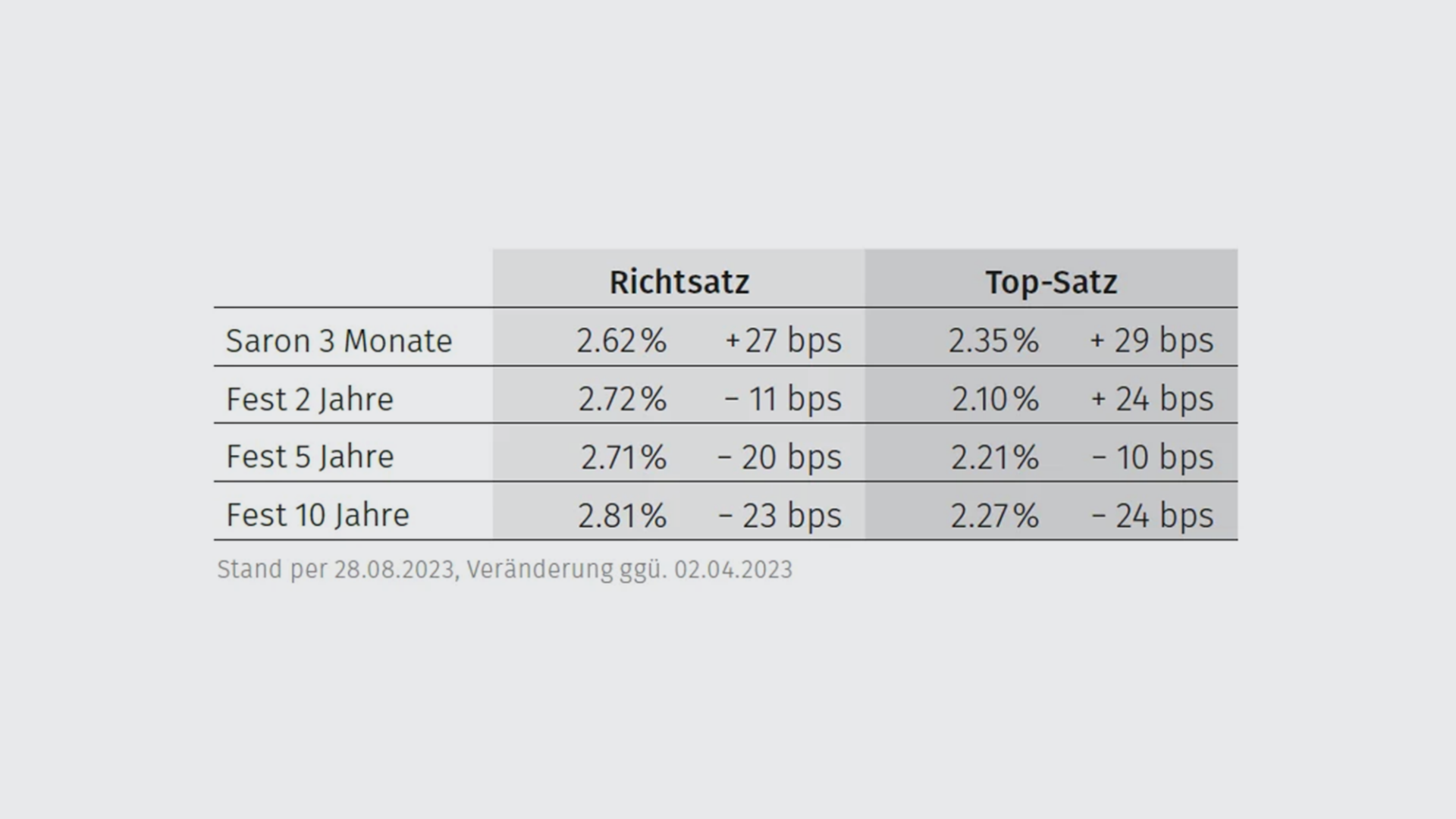

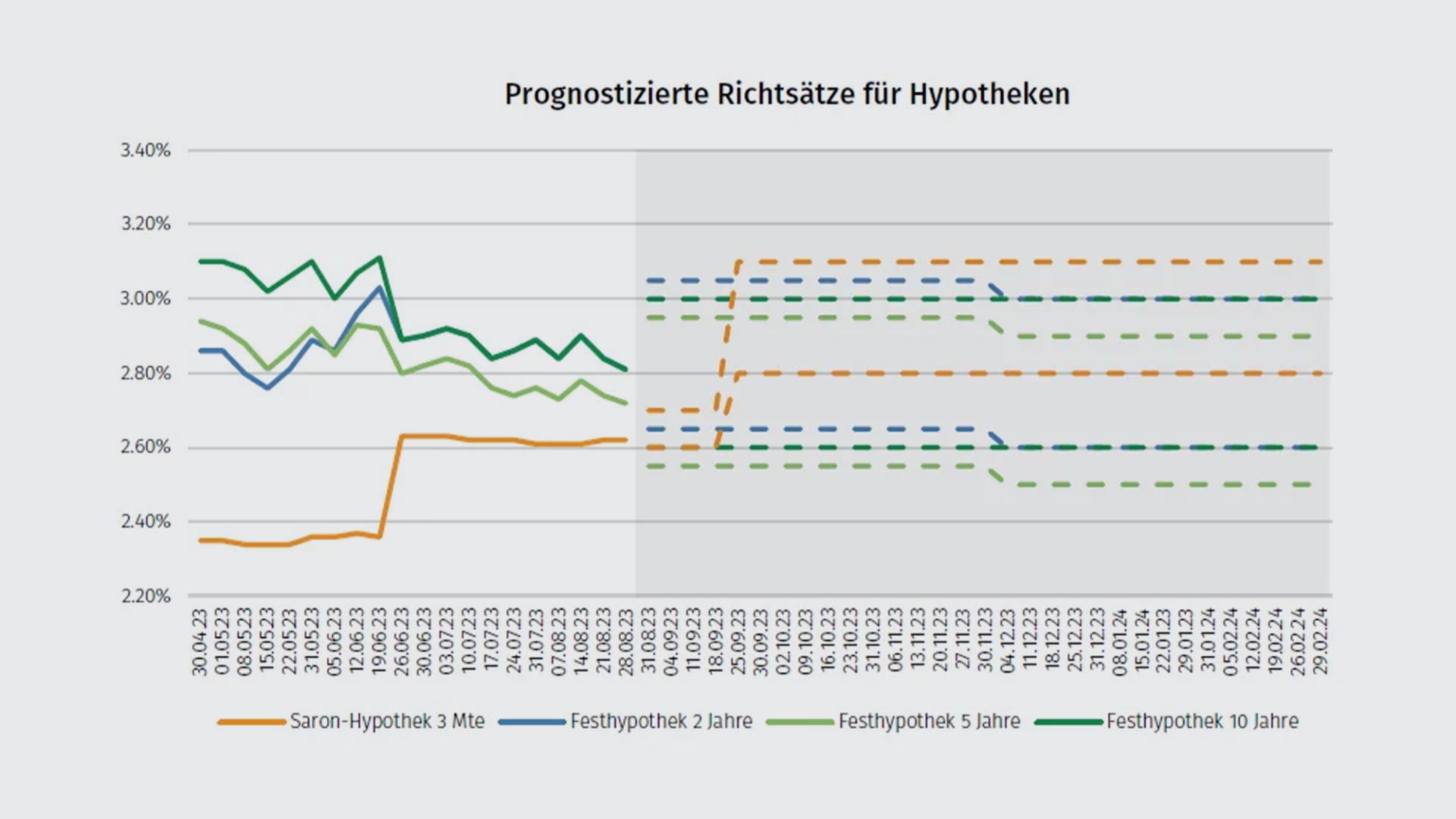

Entwicklung der Zinssätze

Festhypotheken ohne grosse Volatilität – Saron wird weiter steigen

Die Zinssätze für Festhypotheken sind seit Juni – mit wenigen kleinen Ausschlägen – kontinuierlich gesunken. Für eine zehnjährige Laufzeit beträgt der durchschnittliche Zinssatz Ende August 2.81 Prozent, im Vergleich zu 3.11 Prozent im Juni. Dies sind 0.30 Prozent weniger. Die Hypotheken mit zwei- und fünfjähriger Laufzeit liegen aktuell fast gleichauf. Für eine zweijährige Festhypothek liegt der durchschnittliche Zins bei 2.72 Prozent bei der fünfjährigen bei 2.71 Prozent. Hier ist jedoch anzumerken, dass die Hypothek für zwei Jahre nur 0.11 Prozent verloren hat, diejenige für fünf mit 0.20 Prozent fast doppelt soviel. Im selben Zeitraum hat sich die Saron-Hypothek um rund 0.27 Prozent erhöht und nähert sich immer mehr den Festhypotheken an. Der Unterschied beträgt nur noch 0.1 bis 0.19 Prozent. Je nach Entscheid der Schweizer

Nationalbank SNB könnte die Saron-Hypothek noch teurer werden.

Top-Sätze für Festhypotheken sind nun günstiger als Saron-Hypotheken

Während die SWAP-Sätze für zwei und zehn Jahre Anfang Jahr noch um rund 0.50 Prozent auseinanderlagen, herrscht nun eine inverse Zinskurve, wobei die SWAP-Sätze über 10 Jahre rund 0.05 Prozent tiefer sind als die SWAP-Sätze über 2 Jahre. Kombiniert mit dem letzten Zinsschritt der SNB Ende Juni gibt es damit nun für Hypothekarnehmer mit tiefen Risiken aktuell über alle Laufzeiten Top-Angebote für Festhypotheken, welche günstiger sind als die besten Angebote für Saron-Hypotheken. Mit einem erneuten Zinsschritt der SNB Ende September würden die effektiv zu bezahlenden Zinsen für Saron-Hypotheken erneut steigen und den Unterscheid damit nochmals vergrössern. Die günstigste zehnjährige Festhypothek ist aktuell für 2.27 Prozent zu haben, das beste Angebot bei einer Saron-Hypothek steht bei 2.35 Prozent.

Zinsprognose

Weiterhin stabile Zinsen für Festhypotheken erwartet

Die befragten Hypothekargeber erwarteten mehrheitlich, dass sich die Kapitalmarktzinsen für alle Laufzeiten in den kommenden drei respektive sechs Monaten stabil verhalten. Einzig für die zweijährige Laufzeit erwarten etwas mehr als 40 Prozent eine Steigerung für die kommenden drei Monate. Für in sechs Monaten ist die überwiegende Mehrheit davon überzeugt, dass sich alles auf einem ähnlichen Niveau einpendelt und damit wenig Bewegung bei den Zinsen für Festhypotheken zu erwarten ist.

Bis Ende März rechnen weniger als 20 Prozent der Befragten damit, dass zwei- und fünfjährige Hypotheken steigen könnten, bei den Zehnjährigen sind es mit leicht über 20 Prozent ein bisschen mehr. Am meisten Chancen für tiefere Zinssätze rechnen sich rund ein Viertel bei der Laufzeit über fünf Jahren aus. Bei den zehnjährigen Hypotheken sind es knapp über 20 Prozent, an ein Sinken der zweijährigen glauben nur gerade etwas mehr als 10 Prozent.

Die grössten Unsicherheiten bezüglich der weiteren Zinsentwicklung werden wie in der letzten Umfrage im Juni in der Inflation und den Rezessionsängsten gesehen. Auf den weiteren Plätzen folgt die wirtschaftliche Situation in der EU und den USA. Der Verlauf des Kriegs in der Ukraine und der Handelskrieg zwischen China und den USA wird aktuell nur von wenigen als Haupttreiber für die Zinsentwicklung angegeben.

Differenz zwischen Saron-Hypotheken und langjährigen Festhypotheken wird immer kleiner

Die Hypothekargeber rechnen fast alle mit einem weiteren Anstieg des Leitzinses durch die SNB Ende September 2023 von 25 Basispunkten. Dieser Entscheid würde sich erneut eins zu eins auf Saron-Hypotheken auswirken und sie auf durchschnittlich knapp 2.9 Prozent verteuern. Langfristige Festhypotheken würden damit im aktuellen Umfeld definitiv wieder günstiger als Saron-Hypotheken.

Die Umfrage unter rund 50 Hypothekargebern wurde mittels Online-Befragung zwischen dem 7. und 14. August 2023 durchgeführt. Daran teilgenommen haben Banken, Versicherungen und Pensionskassen.

Empfehlungen

- Nach den letzten Zinsschritten der SNB sind Festhypotheken aktuell nun meist wieder günstiger als Saron-Hypotheken. Damit sind zumindest kurzfristig keine Einsparungen mit Saron-Hypotheken mehr möglich. Wer auf in Zukunft wieder rasch sinkende Zinsen (und damit tiefere Zinskosten für Saron-Hypotheken) spekuliert, nimmt ein erhöhtes Risiko auf sich und könnte sich bei weiteren Zinsschritten der SNB mit noch höheren Zinsen konfrontiert sehen. Die Zinsunterschiede zwischen den einzelnen Anbietern sind bedeutend, so dass sich ein Vergleich in jedem Fall lohnt.

- (Langfristige) Festhypotheken sollten für Kunden, bei welchen Planungs- und Budgetsicherheit im Vordergrund steht, weiterhin erste Wahl sein.

- Wer Flexibiliät braucht, um beispielsweise seine Immobilie zu verkaufen oder in absehbarer Zeit Rückzahlungen vornehmen möchte, für den kann eine variable Hypothek, eine Saron-Hypothek oder ein Mix aus Saron- und Festhypothek Sinn machen. Dazu braucht es auch die entsprechende Risikofähigkeit.

- Das beste Angebot ist mehr als nur der Zins. Dazu gehören auch Faktoren wie Eigenkapital, anrechenbare Einkommenselemente, Amortisationspflicht, etc. Eine professionelle und unabhängige Beratung ist wichtig, um eine nachhaltige, auf die Risikofähigkeit und den Risikoappetit abgestimmte Finanzierungsentscheidung zu fällen.