Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

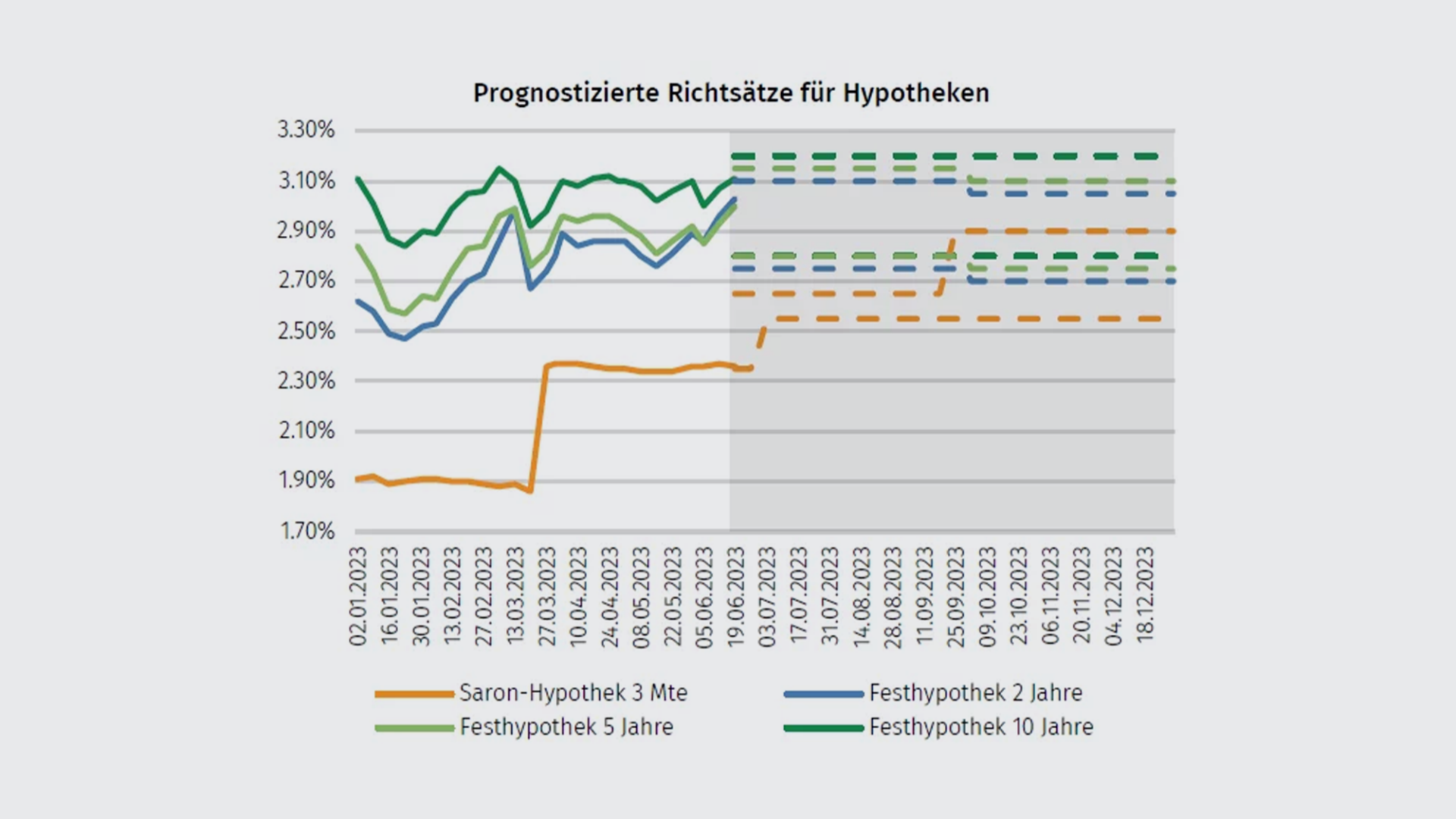

Stabile Festhypotheken und steigender Saron erwartet

22.06.2023 | RedaktionSaron-Hypotheken verteuern sich weiter. Die Schweizerische Nationalbank (SNB) strafft ihre Geldpolitik nochmals und erhöht den Leitzins um 25 Basispunkte auf 1,75%. Die Differenz einer Saron-Hypothek zu einer fünfjährigen Festhypothek dürfte sich damit halbieren und noch bei rund 25 Basispunkten liegen.

Stabile Festhypotheken und steigender Saron erwartet

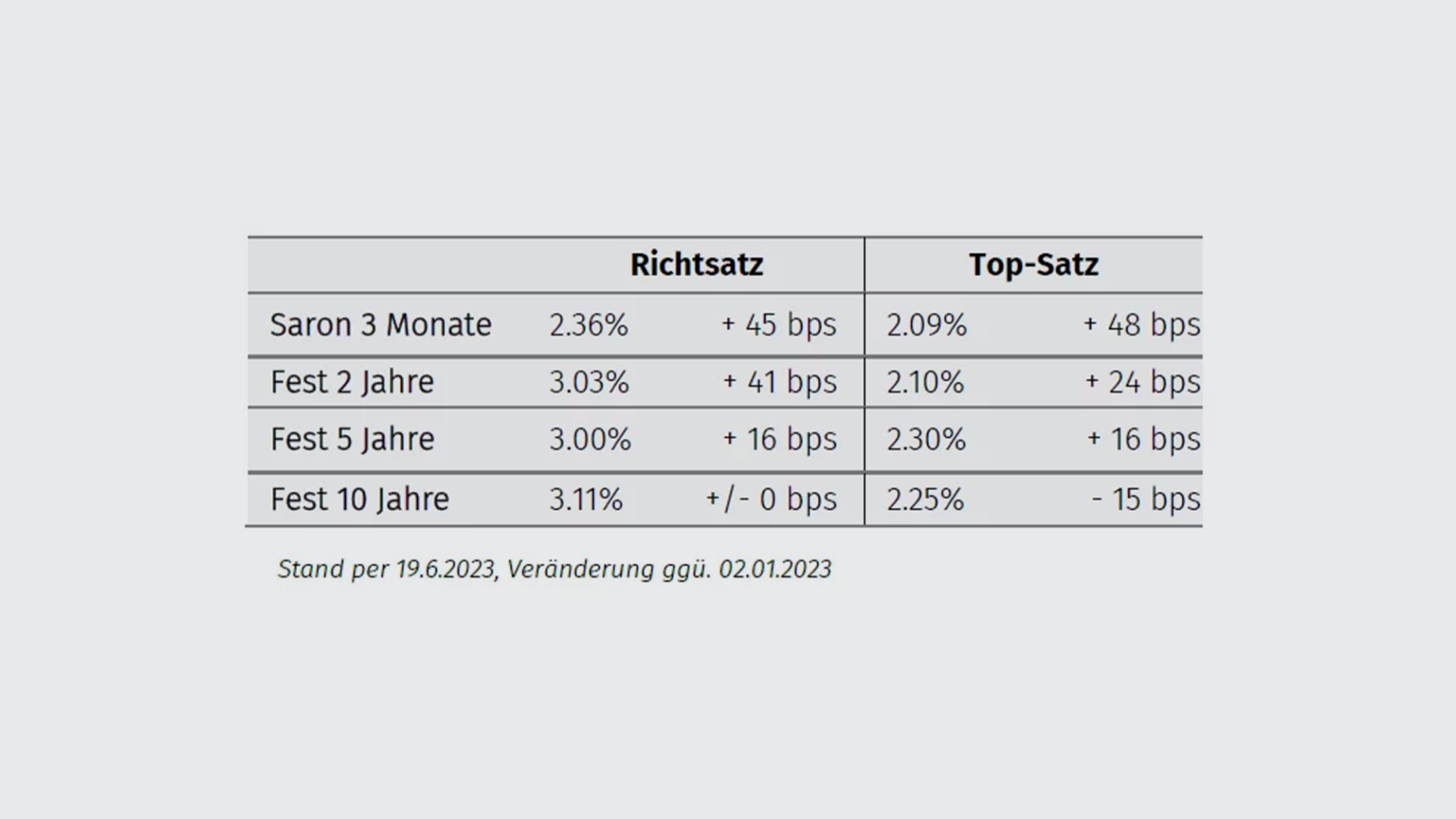

Entwicklung der Zinssätze

Hypozinsen haben sich stabilisiert – Saron-Zinssatz steigt wohl weiter

Die Zinssätze für Festhypotheken haben sich seit Anfang Jahr eingependelt. Der Richtsatz für eine zehnjährige Hypothek erreichte Mitte März einen Höchststand von 3.15 Prozent und liegt aktuell bei 3.11 Prozent. Die Ausschläge nach oben und unten hielten sich im ersten Halbjahr mit rund 30 Basispunkte (bps) gering. Die zwei- und fünfjährige Laufzeit geben ein ähnliches Bild ab, wobei deren Volatilität, insbesondere bei der zweijährigen Laufzeit, mit rund 40 resp. 50 bps etwas höher war. Eine zweijährige Hypothek kostet aktuell durchschnittlich gleich viel, wie eine fünfjährige und nur rund 8 bps weniger als eine zehnjährige Festhypothek.

Im selben Zeitraum hat sich die Saron-Hypothek durch die Anhebung des Leitzinses durch die Schweizerische Nationalbank SNB Ende März um rund 50 bps erhöht. Damit ist der Saron-Zinssatz im Durchschnitt nur noch rund 60 bps günstiger als eine fünfjährige Festhypothek und die Differenz wird mit der erneuten Erhöhung des Leitzinses weiter sinken.

Der Anbietermarkt spielt nach wie vor

Während die SWAP-Sätze für zwei und zehn Jahre Anfang Jahr noch um rund 50 bps auseinanderlagen, notiert der zehnjäh-rige jetzt sogar 9 bps tiefer als der zweijährige. Sprich bei längeren Laufzeiten sind die Margen der Anbieter derzeit im Durchschnitt etwas höher. Allerdings wurde der Spielraum insbesondere von Versicherungen und teils auch Pensionskassen genutzt, um attraktive Angebote zu machen. So kostet die günstigste zehnjährige Festhypothek aktuell 2.25% und ist damit günstiger als eine durchschnittliche Saron-Hypothek.

Zinsprognose

Weiterhin stabile Zinsen für Festhypotheken erwartet

Rund die Hälfte der befragten Hypothekargeber erwartet, dass die Kapitalmarktzinsen fürs nächste und übernächste Quartal, sprich bis Ende Jahr, auf einem ähnlichen Niveau wie heute verharren werden und damit wenig Bewegung bei den Zinsen für Festhypotheken zu erwarten ist.

Ebenfalls rund 50 Prozent der Befragten gehen davon aus, dass sich im dritten Quartal insbesondere die kürzeren Laufzeiten noch etwas verteuern könnten, dann aber im vierten Quartal wieder nach unten korrigieren könnten.

Für die nächsten drei Monate rechnet kaum jemand mit tieferen Zinsen für Festhypotheken. Ein Drittel der befragten Hypothekargeber kann sich aber vorstellen, dass mittlere Laufzeiten bis Ende Jahr tiefer notieren als heute.

Die grössten Unsicherheiten bezüglich der weiteren Zinsent-wicklung werden in der Inflation und den Rezessionsängsten gesehen. Der weitere Verlauf des Kriegs in der Ukraine wird kaum als Unsicherheitsfaktor genannt und auch der Handels-krieg zwischen den USA und China wird aktuell nur von wenigen als Haupttreiber für die Zinsentwicklung angegeben.

Saron-Zinssatz dürfte 0.25% teurer werden

Die Hypothekargeber rechneten fast alle mit einem weiteren Anstieg des Leitzinses durch die SNB Ende Juni 2023 von 25 Basispunkten. Dieser Entscheid wird sich erneut eins zu eins auf Saron-Hypotheken auswirken und sie auf durchschnittlich 2.6 Prozent verteuern. Die Differenz einer fünfjährigen Festhy-pothek und einer Saron-Hypothek dürfte sich damit halbieren und noch bei rund 25 Basispunkten liegen.

Die Umfrage unter rund 50 Hypothekargebern wurde mittels Online-Befragung zwischen dem 6. und 9. Juni 2023 durchgeführt. Daran teilgenommen haben Banken, Versicherungen und Pensionskassen.

Empfehlungen

- Die Differenz von Fest- zu Saron-Hypotheken ist derzeit so gering, dass man mit einer Saron-Hypothek ein erhöhtes Risiko für eine verhältnismässig kleine Ersparnis auf sich nimmt. Die Zinsunterschiede zwischen den Anbietern sind teils höher als der Zinsunterschied von Saron- und fünfjährigen Festhypotheken.

- (Langjährige) Festhypotheken sollten für Rentnerinnen und Rentner, Familien und risikoaverse Kunden, bei welchen Planungs- und Budgetsicherheit im Vordergrund steht, weiterhin erste Wahl sein.

- Wer Flexibiliät braucht, um beispielsweise seine Immobilie zu verkaufen oder in absehbarer Zeit Rückzahlungen vornehmen möchte, für den kann eine variable Hypothek, eine Saron-Hypothek oder ein Mix aus Saron- und Festhypothek Sinn machen. Dazu braucht es auch die entsprechende Risikofähigkeit.

- Das beste Angebot ist mehr als nur der Zins. Dazu gehören auch Faktoren wie Eigenkapital, anrechenbare Einkommenselemente, Amortisationspflicht, etc. Eine professionelle und unabhängige Beratung ist wichtig, um eine nach-haltige, auf die Risikofähigkeit und den Risikoappetit abgestimmte, Finanzierungsentscheidung zu fällen.