Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Moderates Wachstum auch während Pandemie-Jahr

24.06.2021 | RedaktionDer Schweizer Hypothekarmarkt verzeichnete 2020 ein Plus von knapp 37 Milliarden Franken (+ 3.4 %). Die Corona-Pandemie hatte somit keinen negativen Effekt auf das Wachstum und die Entwicklung des Hypothekarmarktes in der Schweiz. Die Banken beherrschen dank jahrzehntelang aufgebauter Bestände noch immer 94 Prozent des Hypothekarmarktes, aber vor allem Pensionskassen wachsen Jahr für Jahr und sind die mit Abstand am stärksten gewachsene Anbietergruppe in den letzten fünf Jahren. Hypothekarintermediäre haben im Jahr 2020 bereits zwischen sieben und acht Milliarden Franken vermittelt. Gerechnet am jährlichen Marktvolumen von rund 180 Milliarden Franken liegt der Anteil der Vermittler am Markt somit nunmehr bei über vier Prozent.

Moderates Wachstum auch während Pandemie-Jahr

Der Hypothekarmarkt 2020

Banken bleiben mit Abstand die grösste Anbietergruppe

1’138 Milliarden Franken umfasste der Schweizer Hypothekarmarkt per Ende 2020, und ist damit einer der grössten der Welt. Die ausstehenden Hypothekarkredite in Deutschland bewegen sich beispielsweise mit 1’250 Milliarden Euro nominal in ähnlichen Sphären wie in der Schweiz – Deutschland ist jedoch mit 83 Millionen Einwohnern rund zehnmal grösser als die Schweiz und hat zudem eine deutlich höhere Eigentumsquote von über 50 Prozent.

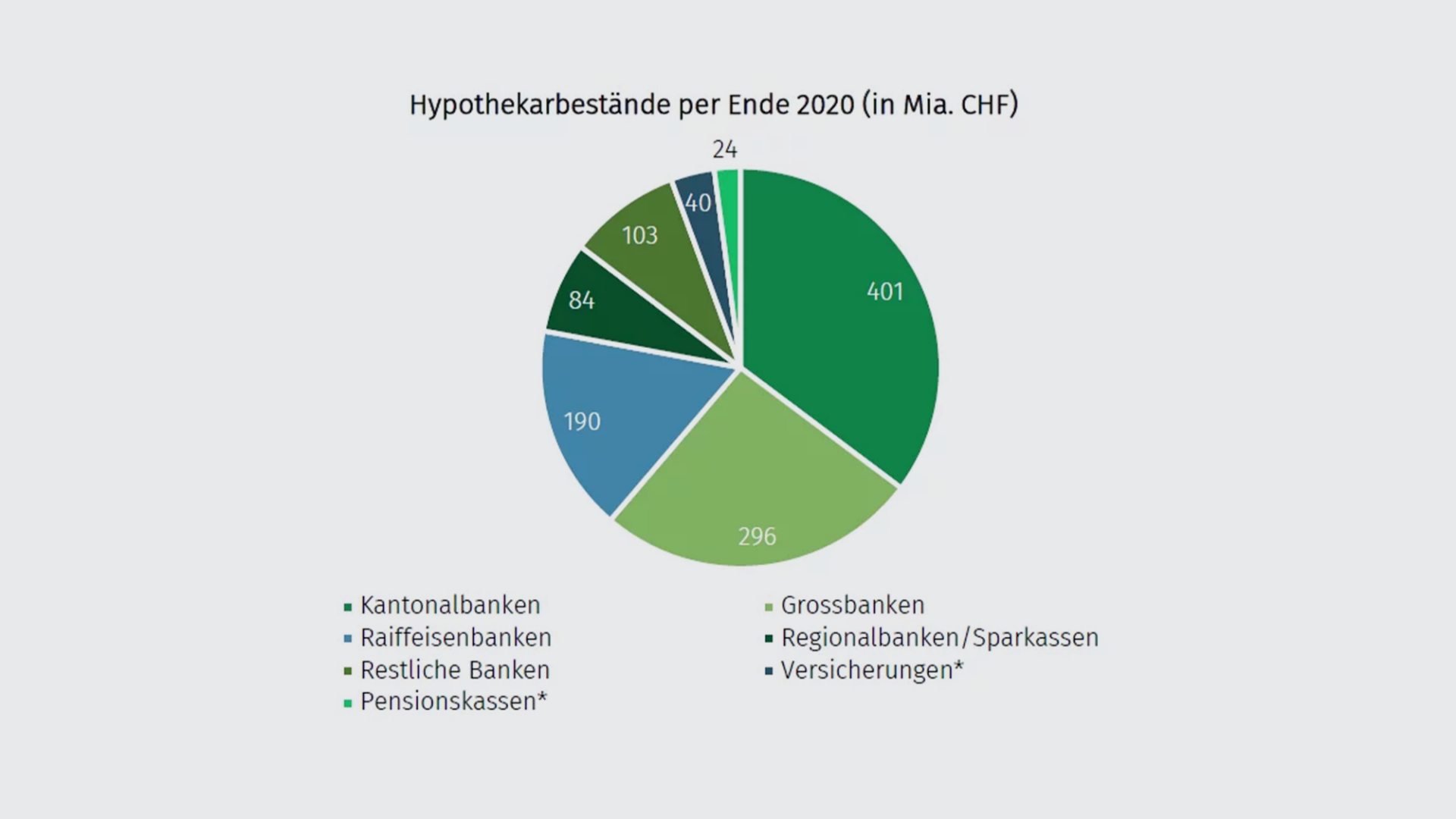

Lediglich 63.5 Milliarden oder knapp sechs Prozent der Hypothekarvolumen halten die beiden Nicht-Banken-Anbietergruppen Versicherungen und Pensionskassen. Die restlichen 1’074 Milliarden Franken verbuchen noch immer die Banken: Sie beherrschen zusammen 94 Prozent des Schweizer Hypothekarmarktes, auch wenn immer mehr dieses Vermögens aus Vertriebskanälen von Dritten generiert wird und vor allem insbesondere das ungleich grössere Anschlussfinanzierungsgeschäft vs. dem Erst-/Neufinanzierungsgeschäft einschliesst.

Die Kantonalbanken liegen mit über 401 Milliarden Franken Volumen an erste Stelle, gefolgt von den Grossbanken, welche knapp 296 Milliarden Franken an Hypothekarvolumen verwalten. Dagegen ist der Anteil der Versicherungen (39.5 Mia.) und der Pensionskassen (24 Mia.) verschwindend klein, auch wenn vor allem die Pensionskassen Jahr für Jahr im zweistelligen Prozentbereich wachsen und vor allem Neugeschäfte abschliessen können.

Trotzdem werden noch Jahre vergehen, bis der Anteil der Nicht-Banken am Gesamtmarkt signifikant steigen wird. Dies liegt daran, dass der Aufbau eines Hypothekarportfolios seine Zeit braucht und abhängig ist von alternativen Vertriebskanälen, vor allem Intermediären. Pro Jahr werden durchschnittlich nur rund 140 Milliarden Franken Hypotheken zur Verlängerung fällig, der restliche Betrag bleibt als Bestand in den Büchern der Hypothekargeber. Dazu addiert sich das Marktwachstum von derzeit 37 Milliarden Franken, was ein Marktvolumen von knapp 180 Milliarden Franken pro Jahr ergibt.

Der Schweizer Hypothekarmarkt – Wachstum trotz oder gerade wegen der Pandemie

Der gesamte Schweizer Hypothekarmarkt ist im Jahr 2020 um 36.9 Milliarden Franken oder 3.4 Prozent gewachsen. Dies deckt sich – trotz Pandemiejahr – mit dem Wachstum des Vorjahres (2019: + 33.7 Mia. / +3.2 %). Das Wachstum ist dabei vor allem auf steigende Immobilienpreise zurückzuführen, denn die Wohneigentumsquote in der Schweiz stagniert seit Jahren auf tiefen rund 40 Prozent.

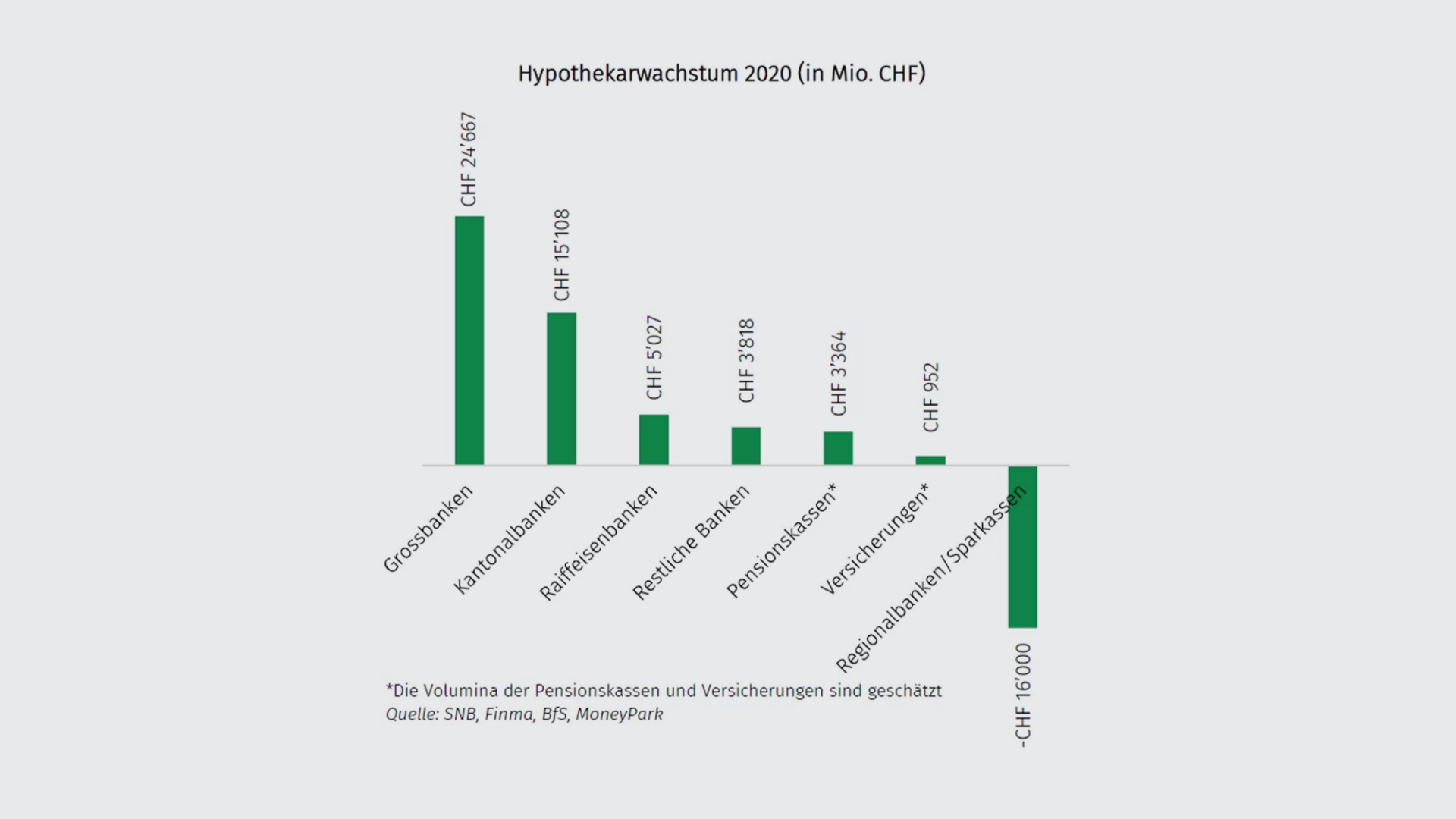

Wird das Hypothekarwachstum 2020 auf die einzelnen Anbietergruppen heruntergebrochen, zeigt sich ein spannendes Bild: Während die Grossbanken um knapp 25 Milliarden Franken gewachsen sind, haben die Regionalbanken und Sparkassen 16 Milliarden Franken Volumen verloren. Dies ist aber nicht dem üblichen Geschäftsverlauf geschuldet, sondern der Fusion zwischen der Neuen Aargauer Bank (NAB) und der Credit Suisse im November 2020. Das Hypothekarvolumen der NAB – per Ende 2019 belief es sich auf 19.1 Milliarden Franken – fliesst somit neu in die Sparte «Grossbank» mit ein.

Pensionskassen wachsen prozentual am stärksten

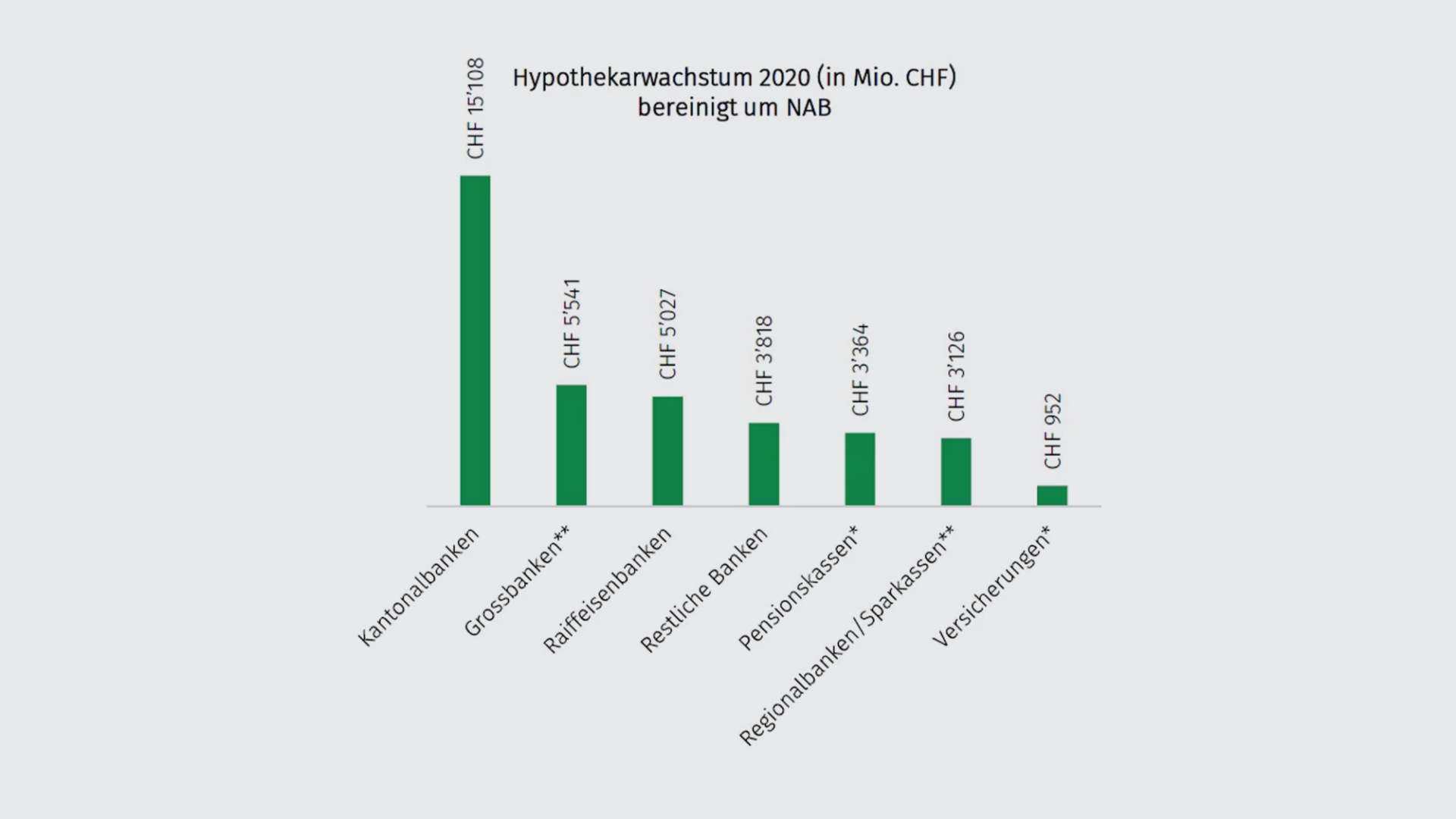

Um ein adäquates Bild des Marktwachstums 2020 zu zeigen, wurde in untenstehender Grafik das Wachstum der Grossbanken resp. der Regionalbanken und Sparkassen um das Hypothekarvolumen der NAB (Stand 31.12.2019) korrigiert. Das bereinigte Bild zeigt, dass die Kantonalbanken mit über 15 Milliarden Netto-Wachstum nominal wiederum am meisten Hypothekarvolumen generieren und mit 3.9 Prozent auch über dem Markt wachsen konnten. Das grösste prozentuale Wachstum konnten wiederum die Pensionskassen erzielen: Wir schätzen, dass diese Anbietergruppe 2020 um 16 Prozent gewachsen ist. Dies ist umso bemerkenswerter, da die Pensionskassen typischerweise über keine oder nur sehr limitierte eigene Vertriebskanäle verfügen und daher in hohem Masse vom professionellen Vermittlersegment profitieren.

Raiffeisen-, Regional- und Grossbanken sowie Versicherungen wachsen unter Markt

Die Regionalbanken und Sparkassen (+3.1 %), die Raiffeisenbanken (+2.7 %), die Versicherungen (+2.5 %), sowie die Grossbanken (+2 %) sind 2020 zwar gewachsen, haben sich aber leicht unter dem Markt entwickelt. Die Versicherungen, welche im vorherigen Jahr sogar einen Volumenrückgang hinnehmen mussten, konnten sich 2020 wieder positiv entwickeln und ihr Investment in Hypotheken wieder leicht ausbauen.

Die Entwicklungen des Hypothekarmarktes von 2015 bis 2020

Regelmässiges Wachstum um drei Prozent pro Jahr

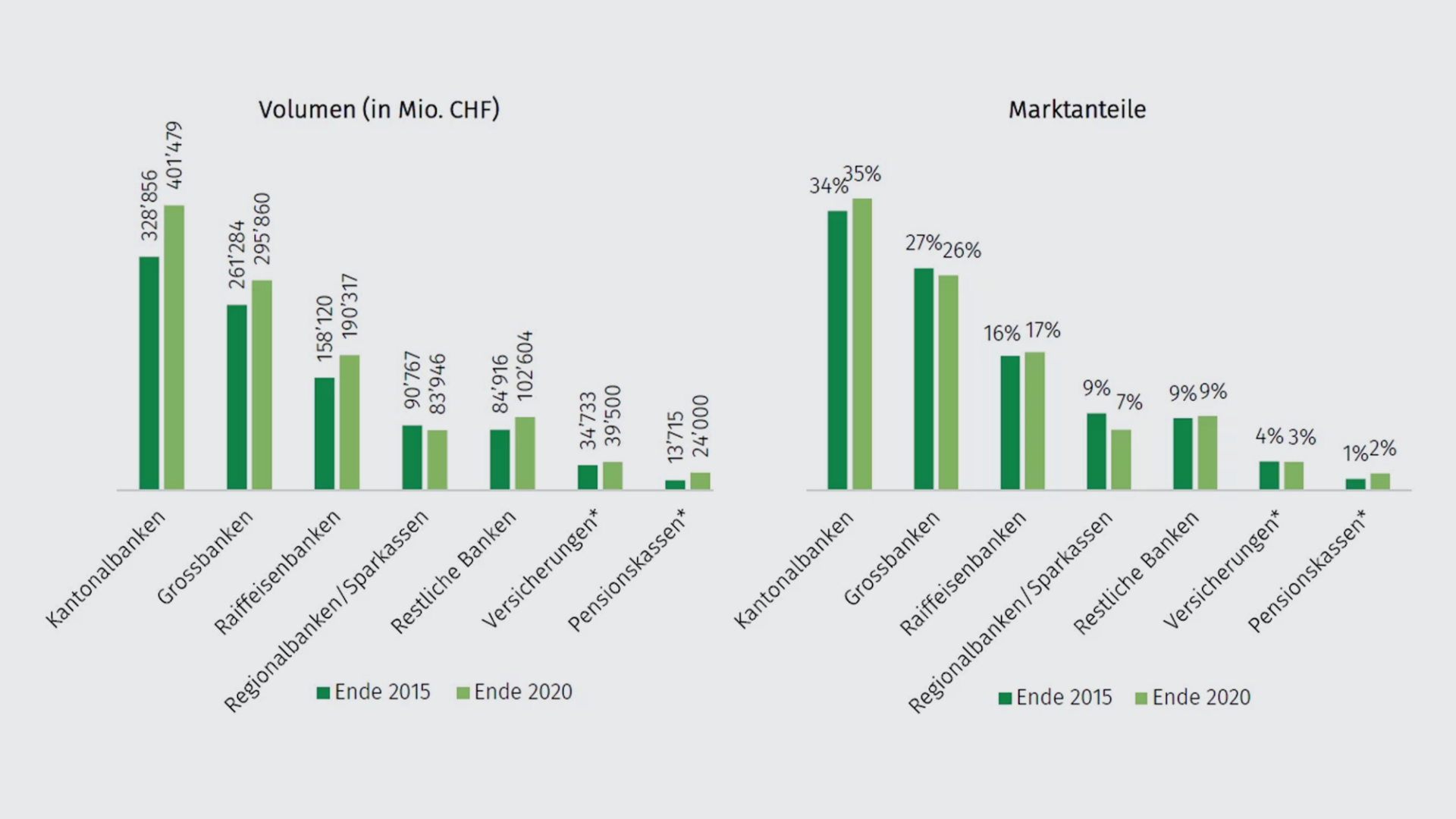

Der Schweizer Hypothekarmarkt ist in den letzten fünf Jahren um über 165 Milliarden Franken (+17 %) gewachsen, was einer jährlichen Wachstumsrate von durchschnittlich 3.4 Prozent entspricht. Das Volumen der Pensionskassen hat sich in den letzten fünf Jahren zwar fast verdoppelt (+75 %), erreicht aber aufgrund des noch immer geringen Volumens lediglich einen Marktanteil von zwei Prozent.

Kantonalbanken

- Die Kantonalbanken bleiben der grösste Hypothekaranbieter auf dem Markt. Sie konnten ihren Marktanteil weiter leicht ausbauen (von 34 % auf 35 %).

- Das Hypothekarvolumen der Kantonalbanken stieg um über 22 % auf knapp CHF 401 Mia. (Markt: +17 %).

- Die ZKB als grösste Kantonalbank wuchs im selben Zeitraum nur um 19 %. Daraus lässt sich schliessen, dass das Wachstum mehrheitlich bei den kleineren Kantonalbanken erfolgte und der Konkurrenzdruck in den grössten Städten der Schweiz durch professionelle Vermittler und konkurrenzierende Banken (Stichwort «Auflösung des Territorialprinzips») überproportional zugenommen hat.

Grossbanken

- Die Grossbanken sind mit einem Wachstum von lediglich 13.2 % oder CHF 34.5 Mia. in den letzten fünf Jahren unter dem Markt (+17 %) gewachsen, und dies, obwohl der Kauf der NAB (+19 Mia.) eingerechnet ist.

- Nominal betrachtet ist das Hypothekarvolumen der Grossbanken in den Jahren 2015 bis 2017 jedes Jahr reduziert worden. Erst seit 2018 wachsen die Grossbanken wieder, auch wenn regelmässig unter Markt. Dies ist wohl ein Zeichen dafür, dass dieses Geschäft wieder an Bedeutung gewonnen hat und Grossbanken auch konditionenseitig wieder attackieren.

- Der Marktanteil der Grossbanken liegt 2020 bei 26 % (2015: 26.9 %). Sie verwalten somit ein Hypothekarvolumen von rund CHF 296 Mia.

Raiffeisenbanken

- Von den Banken innert den letzten fünf Jahren am stärksten gewachsen ist die Raiffeisen-Gruppe. Sie steigerte ihr Volumen um über 20 % (+ CHF 32 Mia.) und baute ihren Marktanteil leicht auf 16.7 % aus.

- Mit CHF 190 Mia. Hypotheken sind sie nach den Kantonalbanken und den Grossbanken die drittgrösste Anbietergruppe von Hypotheken.

Regionalbanken und Sparkassen

- Die Regionalbanken und Sparkassen haben durch die Integration der NAB in die Credit Suisse stark an Marktanteil verloren (von 9.3 % auf 7.4 %).

- Aber auch wenn die Transaktion rund um die NAB rechnerisch nicht dazu gezählt wird, wären die Regionalbanken und Sparkassen mit rund 12 % Marktanteil unter dem Markt gewachsen. Sie verwalten zusammen ein Hypothekarvolumen von CHF 84 Mia.

Versicherungen

- Die Versicherungen sind nach einem Rückgang im Jahr 2015 stetig gewachsen, bis sie im Jahr 2019 ihr Hypothekarvolumen wieder reduziert haben. Aufgrund regulatorischer Vorgaben (Stichwort: gebundenes Vermögen) und traditionell hoher Portfolio-allokation im direkten Immobilienanlage-Bereich bleiben die Wachstumsmöglichkeiten für Versicherungen perspektivisch limitiert.

- Trotzdem sind die Versicherungen 2020 geschätzte 2.5 % gewachsen, was eine Wachstumsrate unter dem Markt bedeutet.

- Die Veränderungen in der Summe der Versicherungen verschleiern dabei grosse Unterschiede zwischen den Anbietern. Einzelne Anbieter sind im zweistelligen Prozentbereich gewachsen, während andere Anbieter aus geschäftsstrategischen Überlegungen Teile ihres Hypothekarportfolios abgetreten haben.

- 2020 lag das von Versicherungen verwaltete Hypothekarvolumen bei geschätzten 39.5 Mia., was einem Wachstum von 13.7 % in den letzten fünf Jahren entspricht. Damit hat sich der Marktanteil leicht von 3.6 % auf 3.5 % reduziert.

Pensionskassen

- Die Pensionskassen sind die in den letzten fünf Jahren am stärksten gewachsene Anbietergruppe.

- Mit einem Wachstum von 75 % bauten Pensionskassen ihr Hypothekarvolumen seit 2015 fast fünfmal so stark wie der Markt aus und verwalteten Ende 2020 bereits geschätzte 24 Mia., was einem Marktanteil von immer noch erst 2.1 % entspricht.

- Anders als bei Versicherungen ist das Potenzial für weiteres Wachstum im Hypobereich in diesem Segment von Kapitalanlegern – mit einem Gesamtanlagevolumen von 1’005 Mia. per Ende 2019 – noch signifikant ausbaufähig.

Absatzkanal Vermittler

Ein schnell wachsender Sektor

Die Bedeutung der Hypothekarintermediäre nahm in den letzten Jahren konstant und markant zu. Trotzdem ist der Markt der Vermittler in der Schweiz noch immer vergleichsweise klein und bietet enormes Aufhol- und Wachstumspotenzial im internationalen Vergleich. Gerechnet am jährlichen Marktvolumen von rund 180 Milliarden Franken (ca. 140 Mia. zur Verlängerung anstehende Hypotheken pro Jahr plus das Wachstum von 37 Mia.) liegt der Anteil der Vermittler am Markt in der Schweiz bei über vier Prozent. In Deutschland beispielsweise wird jährlich fast die Hälfte aller Hypothekengeschäfte über Vermittler abgewickelt, in Grossbritannien liegt der Anteil gemäss einer Studie von McKinsey gar bei 70 Prozent.

Denn: Das Hypothekarvermittlungsgeschäft ist als eigenständiges, professionell-institutionalisiertes Segment in der Schweiz erst mit Gründung MoneyPark seit Ende 2012 existent. Dabei hat sich MoneyPark als unangefochtener Marktführer unter den Hypothekarintermediären etabliert. Mit einem Volumen von 3.4 Milliarden Franken hat MoneyPark 2020 mit Abstand am meisten Hypotheken beraten und vermittelt.

Auch Banken entdecken das Intermediär-Business

Der Erfolg von MoneyPark hat auch die Konkurrenz belebt: In den letzten Jahren wurden einige grössere und kleinere Hypothekarvermittler gegründet. Letztes Jahr stieg sogar die UBS mit einer eigenen Hypothekarvermittlungsplattform in dieses Geschäft ein. Dies zeigt: Die Nutzung von professionellen Hypothekarvermittlern als (zusätzlicher) Vertriebskanal ist längst nicht nur für Pensionskassen und Versicherungen attraktiv, sondern wird entsprechend dem Kundenmegatrend «vergleichender Kunde» mehr und mehr der dominante Weg zur Neukundengenerierung. Zwar veröffentlichen viele Hypothekarvermittler keine Angaben zu ihren Volumina. Wir schätzen jedoch, dass 2020 gesamtschweizerisch zwischen sieben und acht Milliarden Franken Hypotheken über einen Vermittler abgeschlossen wurden. Rechnet man damit, dass 80 Prozent des Wachstums von Pensionskassen und Versicherungen 2020 über Vermittler generiert wurde (3.7 Mia. Franken), so wurde rund die andere Hälfte an Banken vermittelt. Dies zeigt, dass Banken je länger je mehr erkennen, dass die Hypothekarnehmer eine breite und transparente Auswahl an Finanzierungslösungen suchen. Dies führt dazu, dass für ein Wachstum im Hypothekarmarkt dieser Absatzkanal zunehmend eine zentrale Bedeutung bekommt.

Ausblick auf den Hypothekarmarkt

Stabiles Wachstum auch 2021

Die Banken erreichten in den ersten drei Monaten 2021 ein Wachstum von rund einem Prozent. Damit reiht sich auch dieses Quartal in die Wachstumsraten der letzten Jahre ein. Die Corona-Pandemie hat dem Wachstum des Hypothekarmarktes keinen Abbruch getan – ganz im Gegenteil. Nach einer kurzen Periode des Stillstandes nach Ausbruch von Corona sind viele Pensionskassen und Anlagestiftungen wieder verstärkt in den Hypothekarmarkt zurückgekehrt. Diese Entwicklung beobachten wir auch im laufenden Jahr: Weil mit Anlagen in Hypotheken im Vergleich zu erstklassigen Obligationen wie Staatsanleihen bei vergleichbar tiefen Risiken eine bessere Rendite erzielt werden kann, erwarten wir, dass auch in den nächsten Monaten weitere Pensionskassen und Anlagestiftungen in diese Anlageklasse investieren bzw. ihre Investments ausbauen werden. Bei den Banken und Versicherungen gehen wir davon aus, dass Wachstumsraten analog des ersten Quartals erreicht werden. Insgesamt dürfte damit ein Wachstum von drei bis vier Prozent – wie bereits in den Vorjahren – erzielt werden.

Verschiebungen im Hypothekarmarkt brauchen Zeit

Bis zu 90 Prozent aller Hypothekarkunden verlängern ihre Hypothek trotz hoher potenzieller Zinsersparnis und einfacher Vergleichbarkeit des Hypothekarproduktes noch immer primär aus Bequemlichkeitserwägungen ohne Vergleichsofferten direkt bei ihrem bisherigen Finanzierungsinstitut. Ein wenig anders sieht es bei den Neufinanzierungen aus: Eine repräsentative Umfrage von MoneyPark hat ergeben, dass schweizweit nur noch knapp 70 Prozent ausschliesslich ihre Hausbank für eine Finanzierungsberatung aufsuchen, in der Deutschschweiz ist der Anteil mit 73 Prozent höher als in der Westschweiz (50 %). Der Trend, Angebote zu vergleichen, nimmt also in der Schweiz Fahrt auf, beinhaltet aber insbesondere im Verlängerungsgeschäft ein riesiges Potential.

Bis grundlegende Verschiebungen der Hypothekaranteile erkennbar sind, werden also noch einige Jahre vergehen müssen. Aber der Trend ist eindeutig: Mittelfristig wird auch der Schweizer Hypothekarmarkt von einem breiten Anbietersegment inkl. professionellen Vermittlern dominiert werden. Eine wichtige Rolle spielt die wachsende Bedeutung der Pensionskassen: Der Einstieg in den Hypothekarmarkt ist für sie aufgrund der Angebote, welche die gesamte Wertschöpfungskette (Akquisition, Vertrieb und Servicing) umfassen, deutlich einfacher und attraktiver geworden.

Aber auch die Bedürfnisse der Hypothekarnehmerinnen und -nehmer werden sich in den nächsten Jahren verändern. Die Nachfrage nach transparenter und unabhängiger Beratung, möglichst attraktiven Zinskonditionen und einer breiten Produktpalette steigt Jahr für Jahr, was auch der Markteintritt von diversen neuen Vergleichsplattformen zeigt. Die Vision von MoneyPark, den Hypothekarmarkt für Hypothekarnehmende durch Information und Technologie zu einem einfacher zugänglichen und transparenteren Markt zu machen, scheint in immer realisierbarere Nähe zu rücken.