Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Preisschub bei Immobilien und Wende bei Hypotheken

31.01.2024 | RedaktionNach der vorerst letzten Leitzinserhöhung der Schweizerischen Nationalbank (SNB) im Juni 2023 ist der Preisunterschied von Saron- zu Festhypotheken noch kleiner geworden und hat sich im Oktober 2023 gar zugunsten der Festhypotheken gedreht. Das letztere seither günstiger sind als Saron-Hypotheken zeigt sich in einer stark rückläufigen Nachfrage nach Geldmarkthypotheken, insbesondere in der Deutschschweiz wo der Anteil an Saron-Hypotheken im ersten Halbjahr 2023 noch bei 35 Prozent lag.

Preisschub bei Immobilien und Wende bei Hypotheken

Das Proptech-Unternehmen PriceHubble und der Hypothekar- und Immobilienspezialist MoneyPark ermöglichen mit dem Finanzierungs- und Immobilien Update FIMU eine regelmässige und effiziente Markteinschätzung. Immobilienindizes nach Objekttyp und Regionen sowie Marktdaten zum Finanzierungsmarkt ergänzen sich in dieser Publikation.

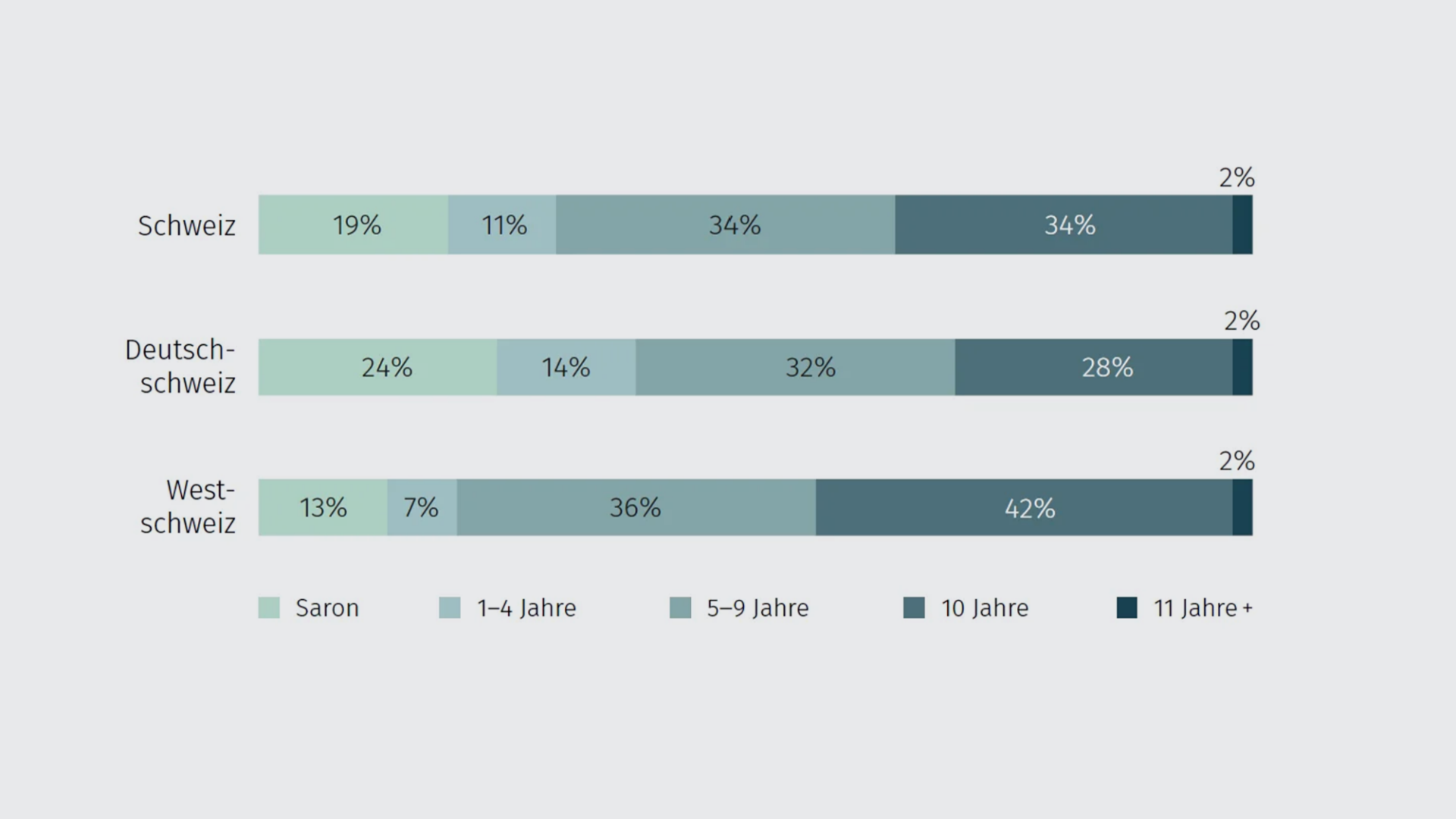

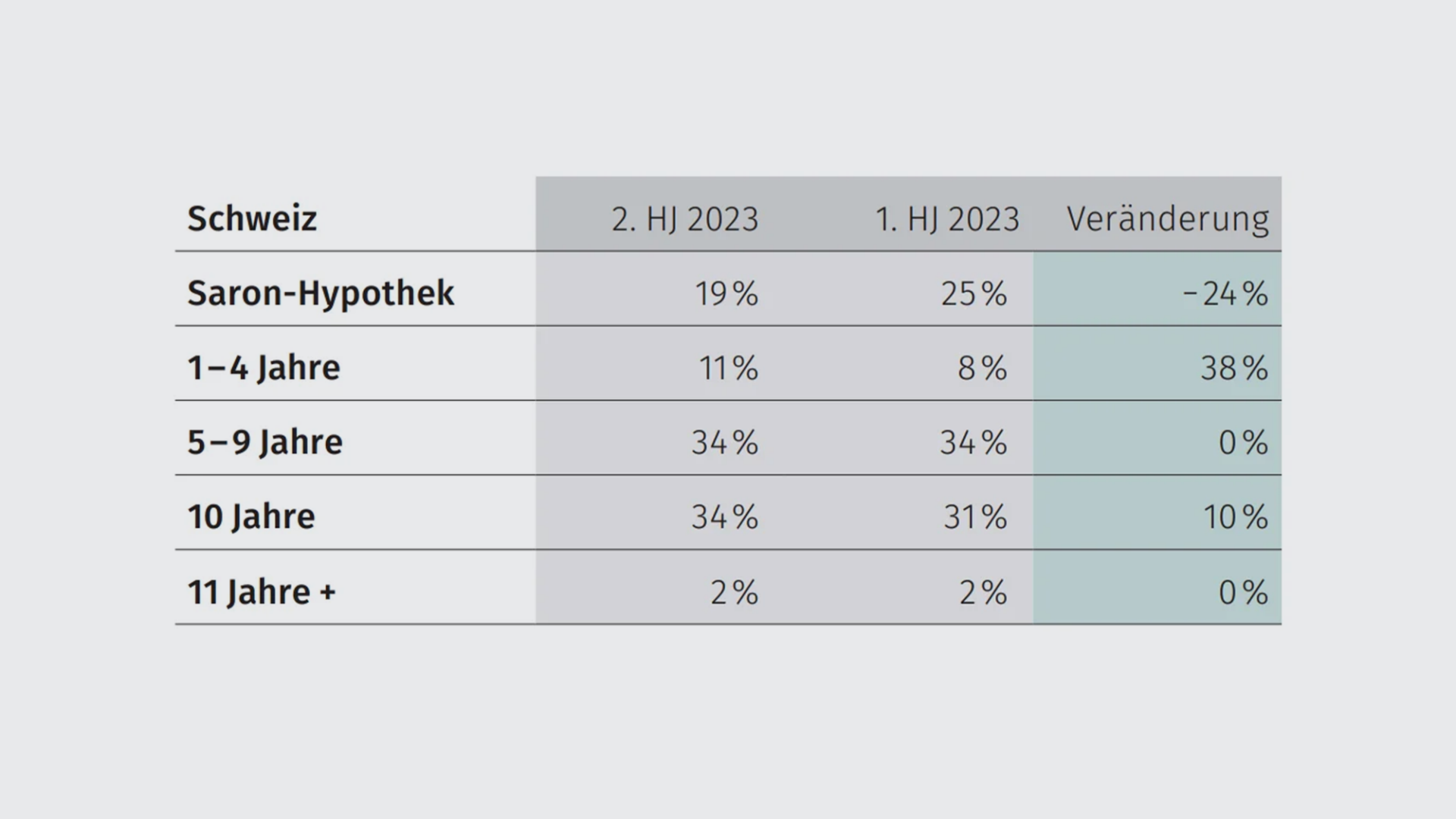

Wahl des Hypothekarprodukts

1. Juli 2023 bis 31. Dezember 2023

Saron-Anteil weiterhin rückläufig

Die rückläufige Nachfrage nach Saron-Hypotheken dürfte sich auch im 1. Halbjahr 2024 fortsetzen. Die Geldmarkthypotheken wurden vermehrt von kurzfristigen Festhypotheken abgelöst, aber auch die für lange Zeit beliebteste Laufzeit von zehn Jahren wird wieder öfters gewählt und könnte aufgrund der geringen Zinsdifferenzen zwischen den Laufzeiten schon bald wieder den alleinigen Spitzenplatz einnehmen.

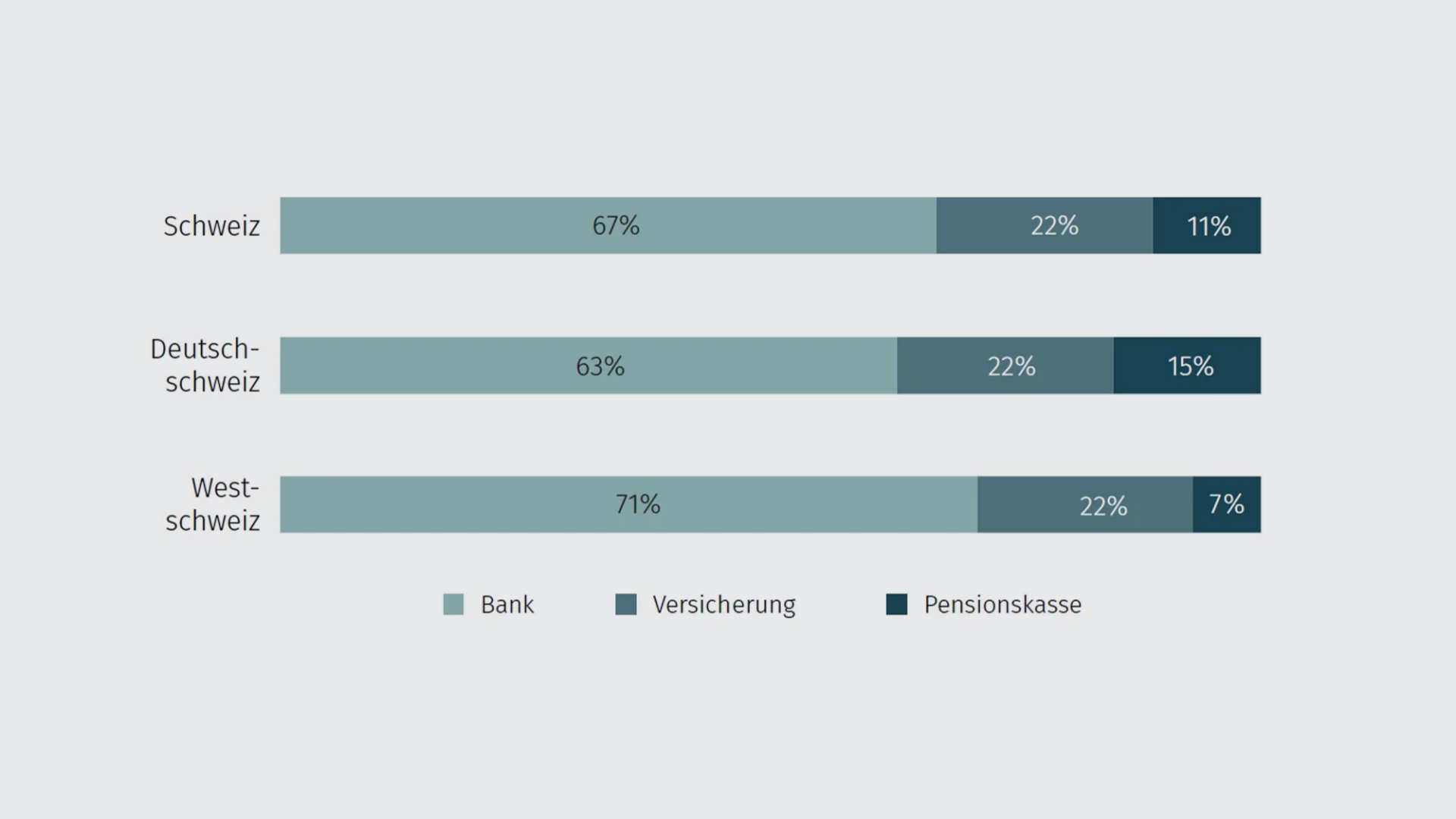

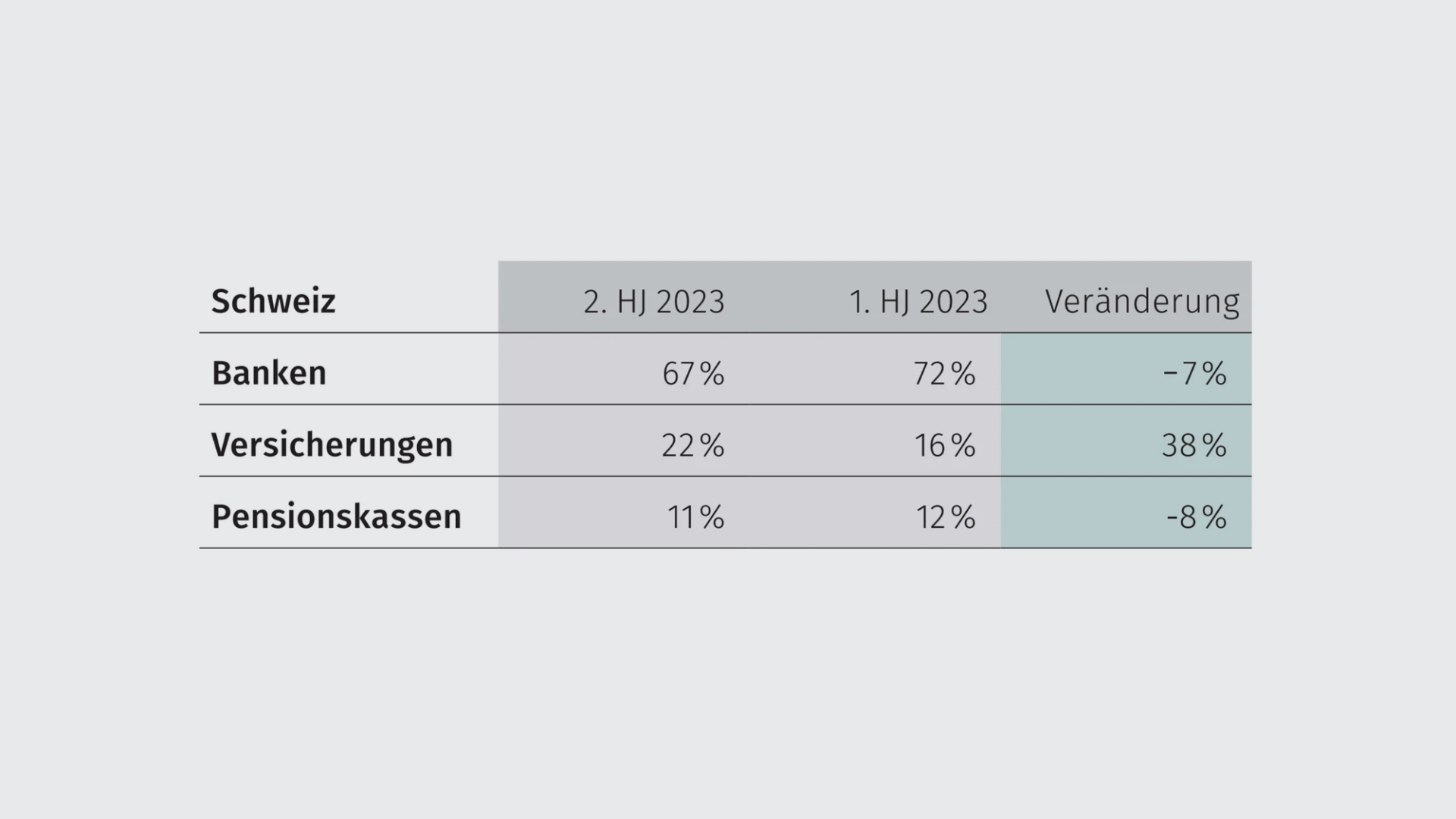

Wahl des Hypothekaranbieters

1. Juli 2023 bis 31. Dezember 2023

Versicherungen mit Rekordanteil

Beim Anteil am vermittelten Volumen legten Versicherungen insb. in der Deutschschweiz sehr stark zu und erreichten im zweiten Halbjahr 2023 schweizweit gesehen mit 22 Prozent Anteil einen neuen Rekord. Historisch gesehen waren Versicherungen in der Westschweiz immer stärker und sind jetzt erstmals in beiden Landesteilen gleich auf.

Banken und Pensionskassen lassen aus unterschiedlichen Gründen Federn

Der weitere Rückgang von Saron-Hypotheken liess auch den Anteil am vermittelten Volumen an Banken weiter sinken. Innert Jahresfrist ging ihr Anteil von drei Viertel auf zwei Drittel zurück. Bei den Pensionskassen ist nicht der Saron schuld am geringeren Anteil, sondern das vermehrt ausgeschöpfte Anlagekapital und die Zinswende, welche Investitionen in Immobilien und Hypotheken zwar nicht weniger attraktiv macht, aber durchaus wieder mehr alternative Anlagemöglichkeiten bietet.

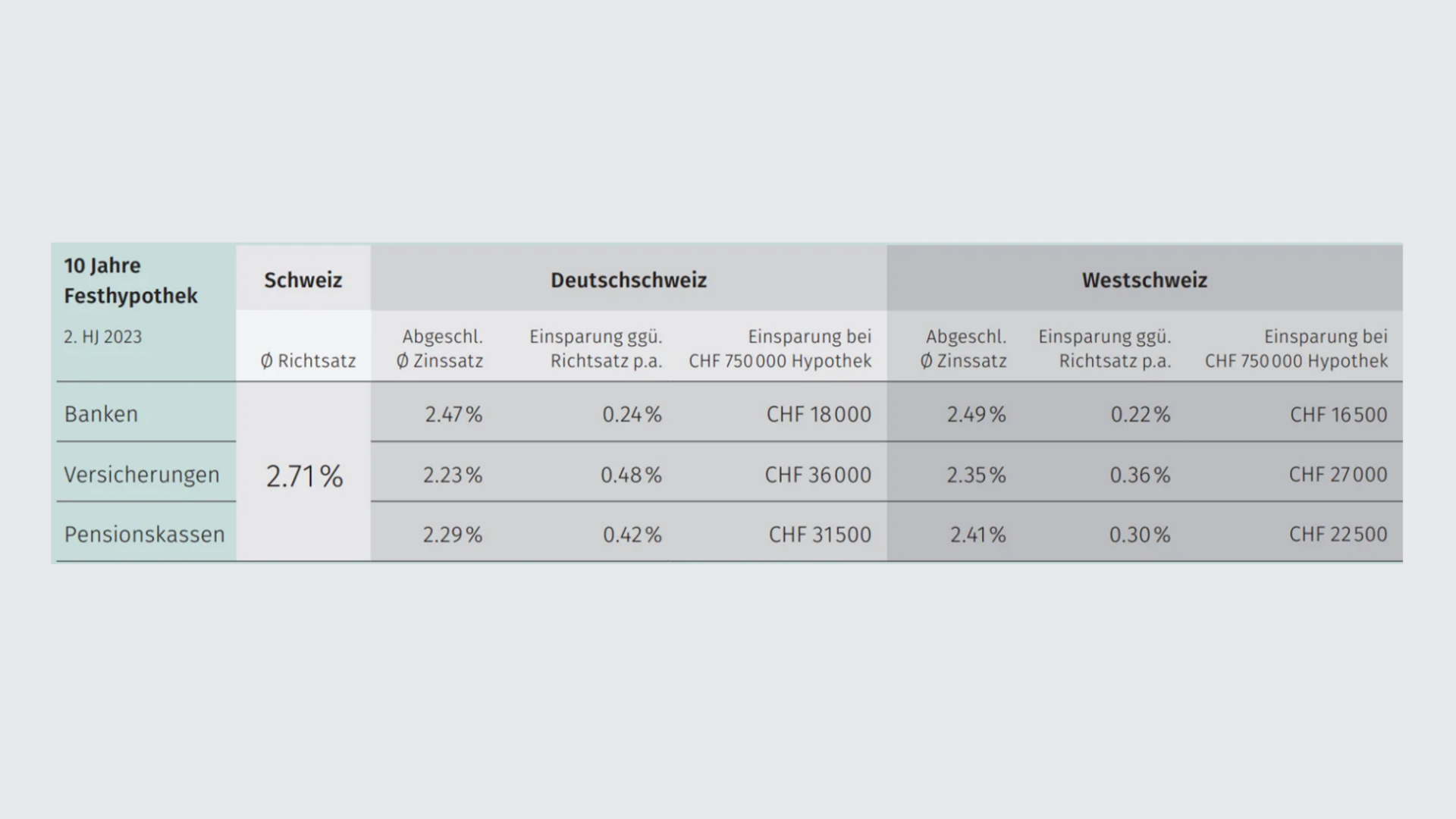

Massives Einsparpotenzial

Die Richtsätze für drei- und fünfjährige Festhypotheken unterbieten seit Anfang Oktober den Saron-Zinssatz. Für Festhypotheken mit zehnjähriger Laufzeit gilt das gleiche seit Anfang November, was die vermehrte Wahl von Festhypotheken erklärt.

Ein Blick auf die effektiv abgeschlossenen Zinssätze für eine zehnjährige Hypothek zeigt, dass der Wettbewerb im Vergleich zum vorherigen Halbjahr weiter nachgelassen hat, sprich die Differenz zwischen dem durchschnittlichen Richtsatz (Durchschnittszins von über 100 Banken, Versicherungen und Pensionskassen) und den effektiv abgeschlossenen Zinssätzen wiederum kleiner geworden ist. Die Versicherungen bleiben auch im zweiten Halbjahr 2023 die günstigste Anbietergruppe und bieten damit gegenüber dem Richtsatz ein bedeutendes Einsparpotenzial.

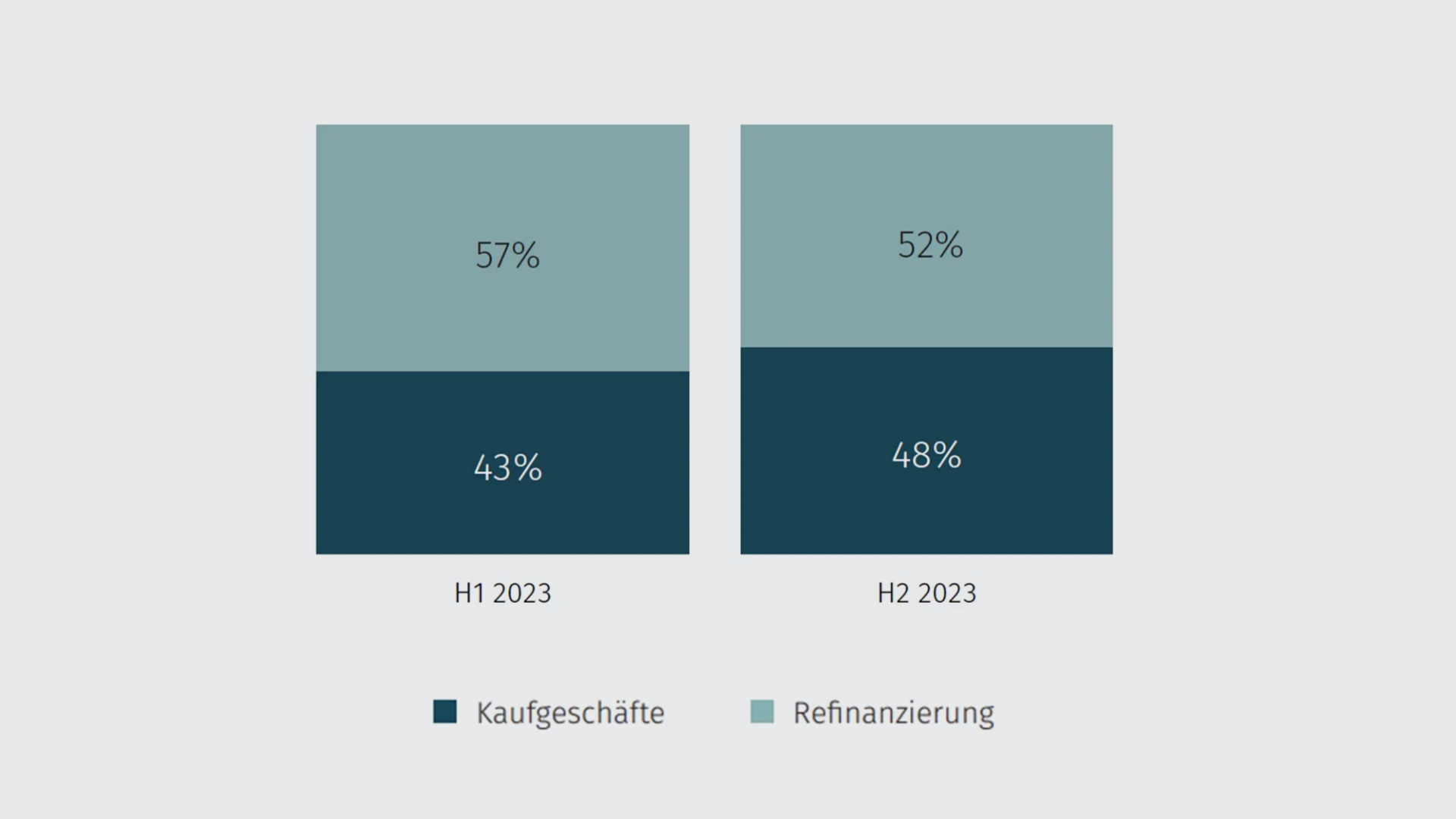

Entwicklung von Neuhypotheken und Refinanzierung von Immobilien

Vergleich 1. Halbjahr 2023 vs. 2. Halbjahr 2023

Mehr Neukäufe als im ersten Halbjahr

Die Zinswende hat sicherlich ihren Teil dazu beigetragen, dass im zweiten Halbjahr der Anteil an Neukäufen gegenüber Refinanzierungen zugenommen hat. So hat MoneyPark etwas mehr Neufinanzierungen abgeschlossen als noch im ersten Halbjahr 2023. Dies insbesondere bei Wohnungen, deren Preise deutlich weniger stark gestiegen sind, als bei Einfamilienhäusern.

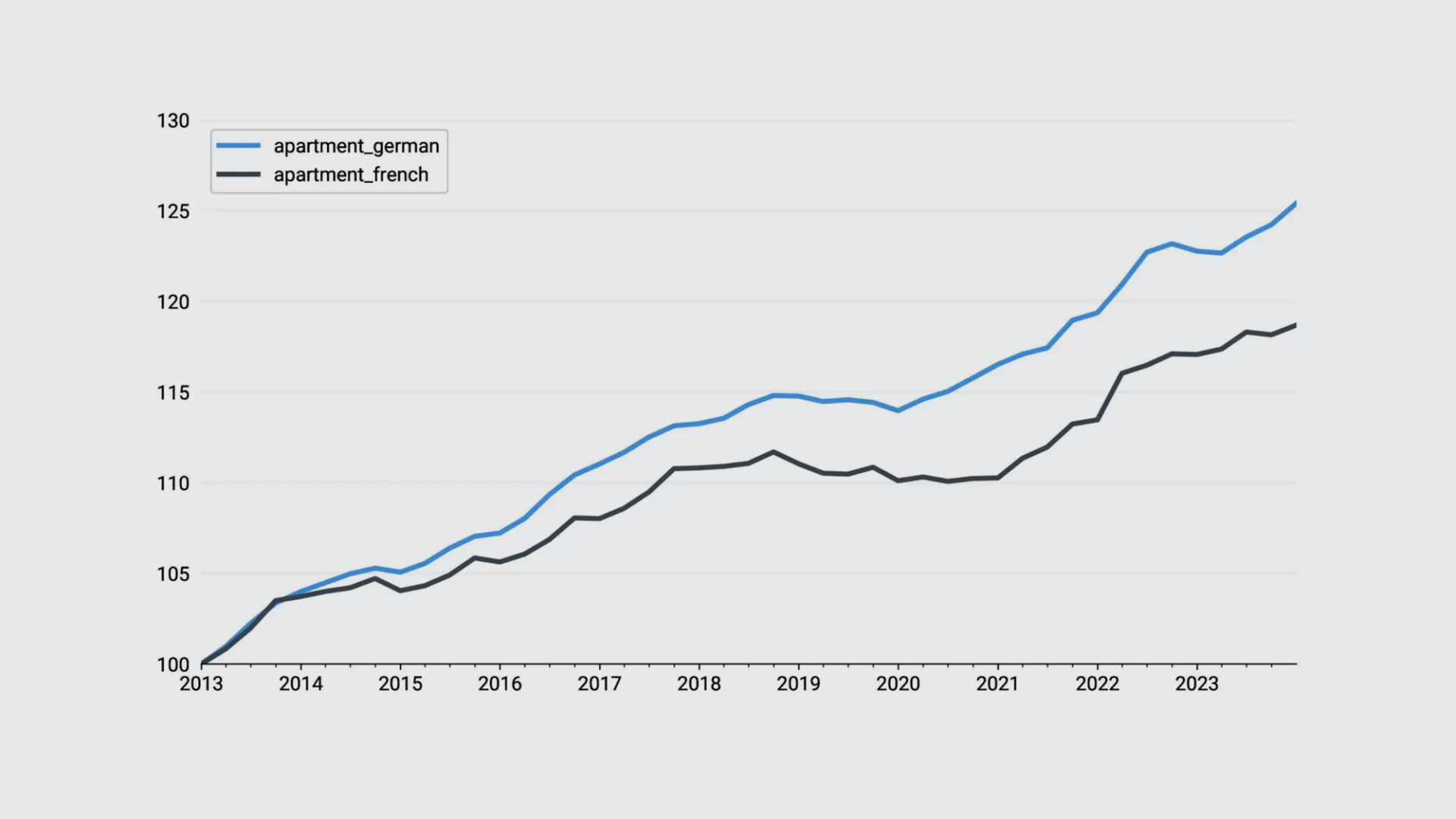

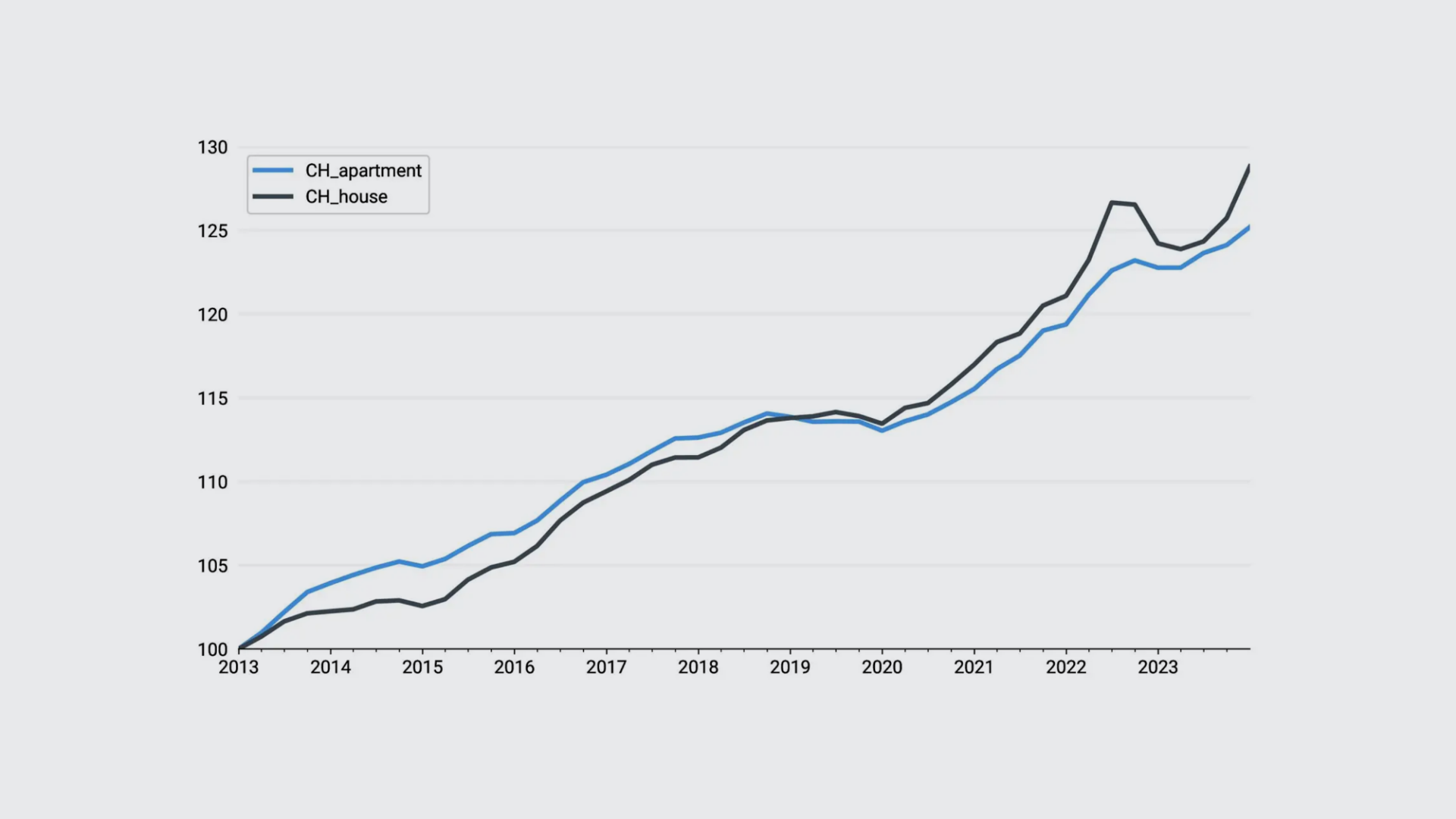

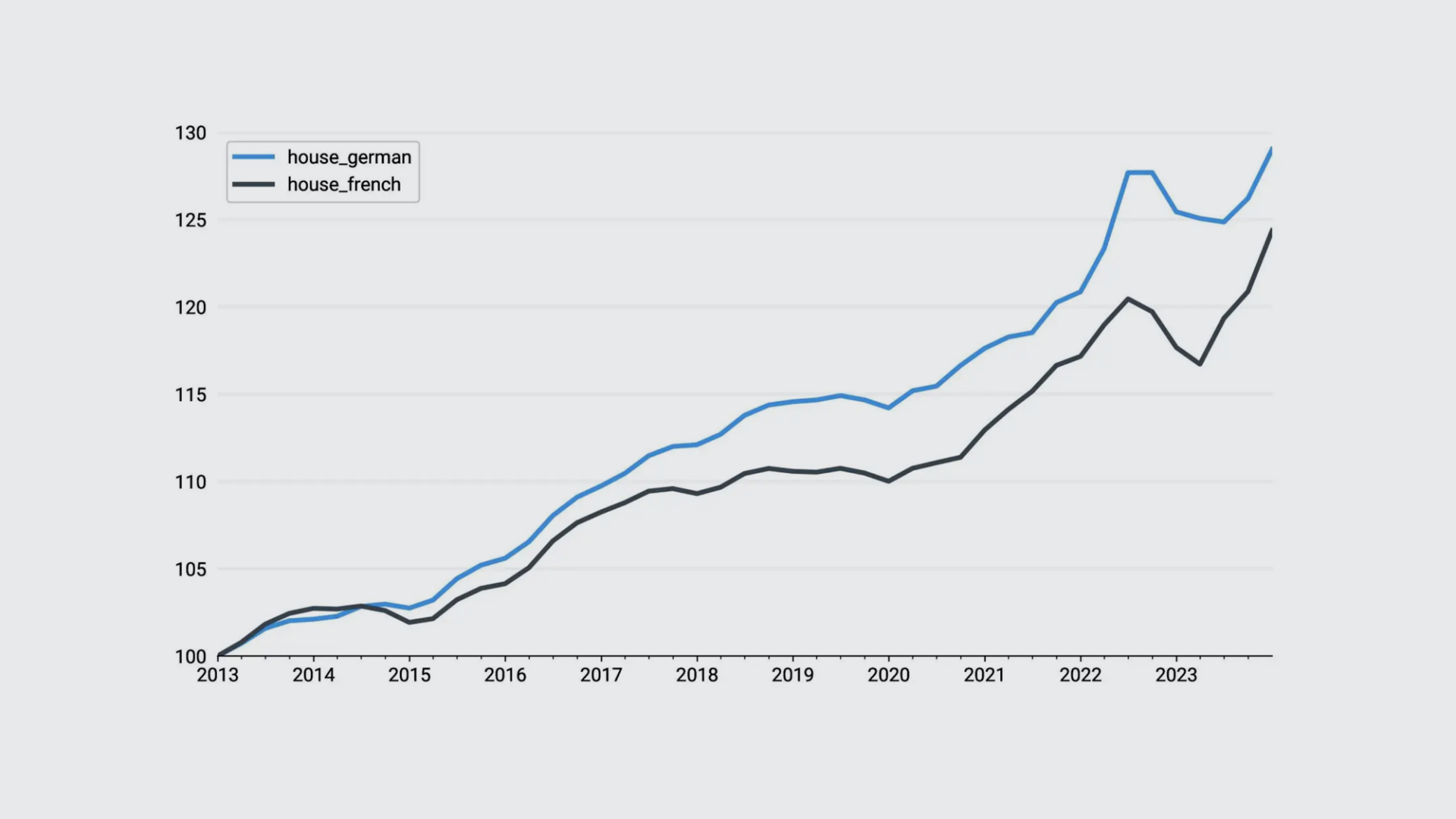

PriceHubble Immobilienpreisindizes

Stand 31. Dezember 2023 / 100 = 2013 / Vergleichsbasis 30. Juni 2023

Immopreise steigen stärker an

Nach einem geringen Anstieg im ersten Halbjahr 2023 sind die Kaufpreise für Wohnungen und Einfamilienhäuser in der Schweiz seit dem 30. Juni 2023 deutlich gestiegen. Die Eigentumswohnungen verzeichneten einen Anstieg von 1.6 Prozent, während die Preise für Einfamilienhäuser sogar um 4.5 Prozent zulegten. Dabei verzeichnete das vierte Quartal deutlich höhere Anstiege als das dritte.

Einfamilienhäuser verzeichnen in der Westschweiz erneut grösseren Anstieg

Einfamilienhäuser verzeichneten im zweiten Halbjahr 2023 einen landesweiten Preisanstieg, wobei dieser in der Westschweiz mit 5 Prozent leicht stärker ausfiel als in der Deutschschweiz mit 4.2 Prozent. Der Preisanstieg gewann insbesondere im vierten Quartal 2023 an Dynamik, mit einem Anstieg von 2.8 Prozent in der Deutschschweiz und 3.5 Prozent in der Westschweiz.

Preise für Wohnungen steigen weiterhin, allerdings moderater

Die Preise für Wohnungen verzeichneten im zweiten Halbjahr 2023 sowohl in der Deutschschweiz als auch in der Westschweiz einen Anstieg. Dabei fiel der Anstieg in der Deutschschweiz mit 1.9 Prozent etwas stärker aus als in der Westschweiz mit 0.4 Prozent. Im Vergleich zu Einfamilienhäusern fällt die Zunahme für Wohnungen insgesamt moderater aus, was insbesondere auf ein schwaches drittes Quartal zurückzuführen ist.