Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Preisanstieg hält schweizweit an und Zinsanstieg hinterlässt Spuren bei der Hypothekarwahl

17.08.2021 | RedaktionDer Zinsanstieg vom Februar 2021 hinterlässt Spuren bei der Hypothekarwahl: die langfristigen Laufzeiten haben an Volumen eingebüsst. Pensionskassen nehmen Banken und Versicherungen Anteile am vermittelten Volumen ab. In der Deutschschweiz legten die Pensionskassen um einen Drittel zu und erreichten mit einem Anteil von 27 Prozent einen neuen Halbjahresrekord. Bis zu 41 Basispunkte konnten Kundinnen und Kunden beim Hypothekarabschluss bei einer Pensionskasse gegenüber dem Richtsatz einsparen. Die Preise für Einfamilienhäuser stiegen im 1. Halbjahr 2021 in der Schweiz um 1.9 Prozentpunkte – in der Westschweiz betrug der Preisanstieg sogar 2.2 Prozentpunkte und war damit das erste Mal seit fünf Jahren stärker als in der Deutschschweiz. Die durchschnittliche Rendite für Wohnungen in Schweizer Gemeinden liegt bei 2.96%.

Preisanstieg hält schweizweit an und Zinsanstieg hinterlässt Spuren bei der Hypothekarwahl

Das Proptech-Unternehmen PriceHubble und der Hypothekar- und Immobilienspezialist MoneyPark ermöglichen mit dem Finanzierungs- und Immobilien Update FIMU eine regelmässige und effiziente Markteinschätzung. Immobilienindizes nach Objekttyp und Regionen sowie Marktdaten zum Finanzierungsmarkt ergänzen sich in dieser Publikation.

Wahl des Hypothekarprodukt

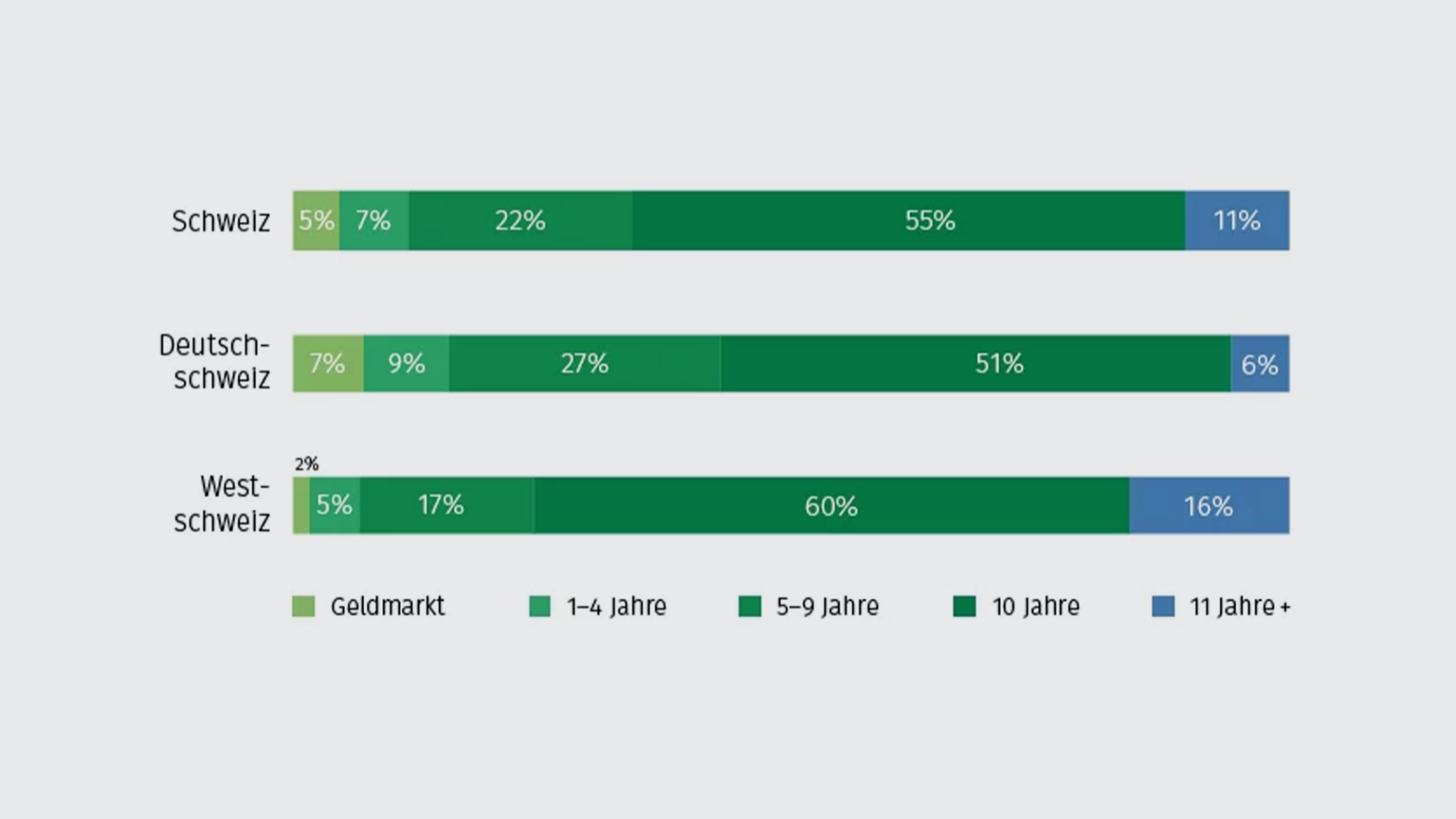

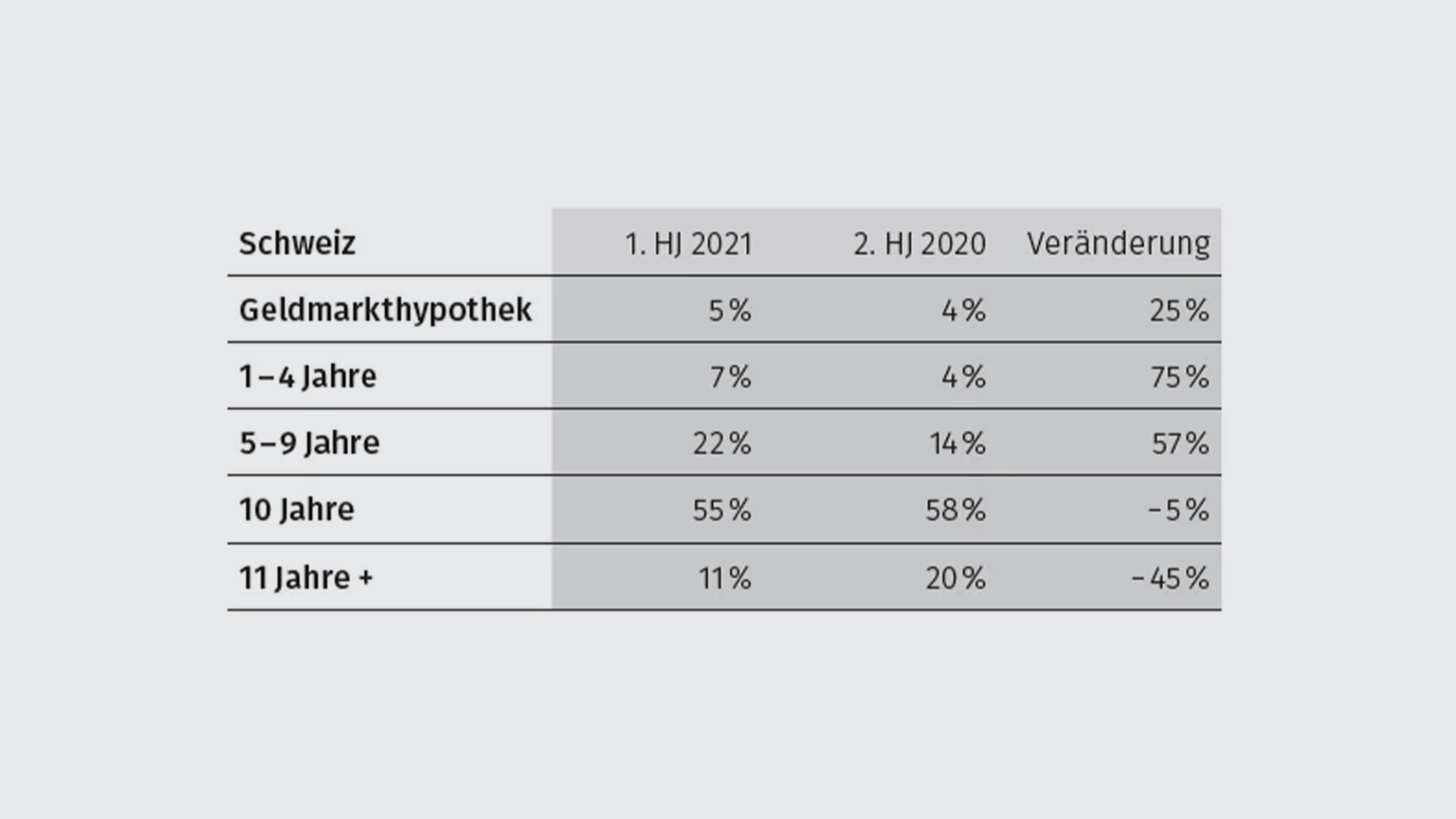

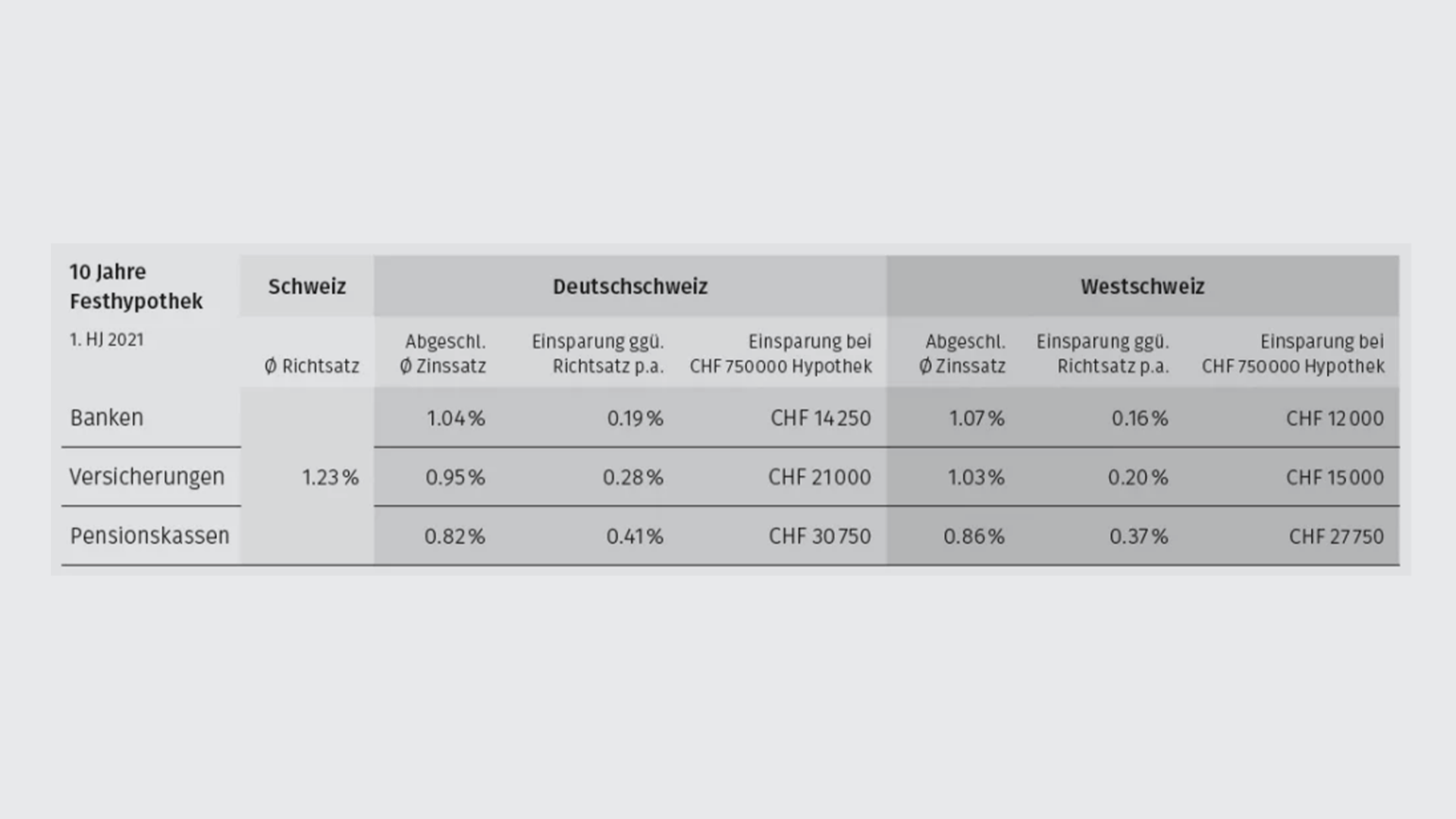

Zehnjährige Festhypothek als Fels in der Brandung

Die zehnjährige Festhypothek hielt sich trotz des markanten Zinsanstiegs im Februar 2021 gut. Es wurde lediglich fünf Prozent weniger Volumen auf zehn Jahre fixiert als noch im zweiten Halbjahr 2020. In der Romandie sank das Volumen der zehnjährigen Laufzeit lediglich um einen Prozentpunkt, in der Deutschschweiz dagegen um fünf Prozentpunkte. Damit bleibt die Westschweiz insgesamt längerfristig orientiert als die Deutschschweiz.

Zinsanstieg vom Februar 2021 hinterlässt Spuren

Im ersten Halbjahr 2021 wurden entgegen dem Trend der letzten Jahre wieder vermehrt kurz- und mittelfristige Hypotheken abgeschlossen. Dies dürfte in direktem Zusammenhang mit dem Zinsanstieg im Februar 2021 stehen, als der Richtsatz der zehnjährigen Festhypothek um 13 Basispunkte auf 1.30 Prozent anstieg. Das grösste Minus verzeichnen Laufzeiten über 10 Jahre, welche nur noch 11 Prozent des vermittelten Volumens ausmachen und damit knapp die Hälfte einbüssten.

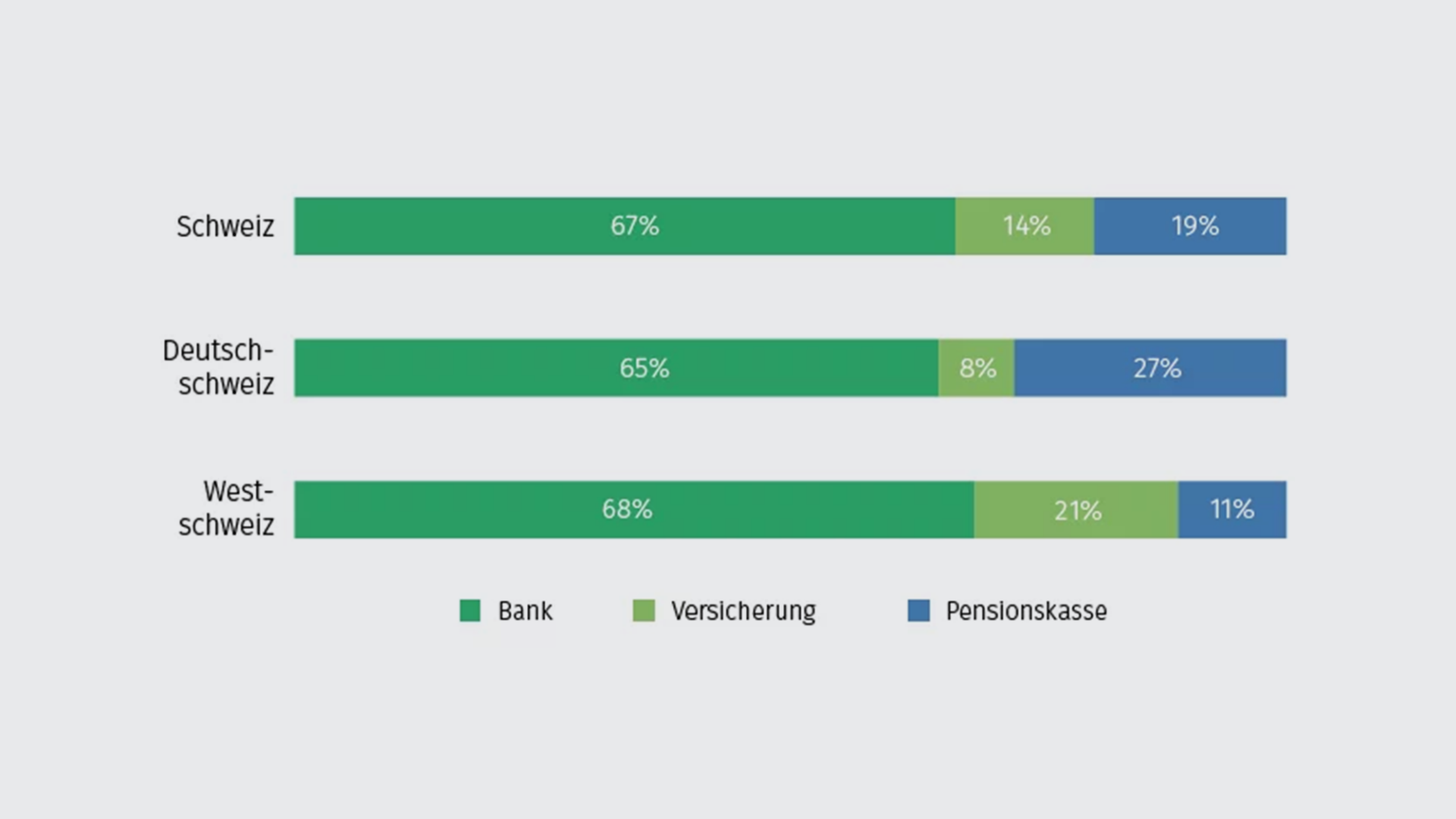

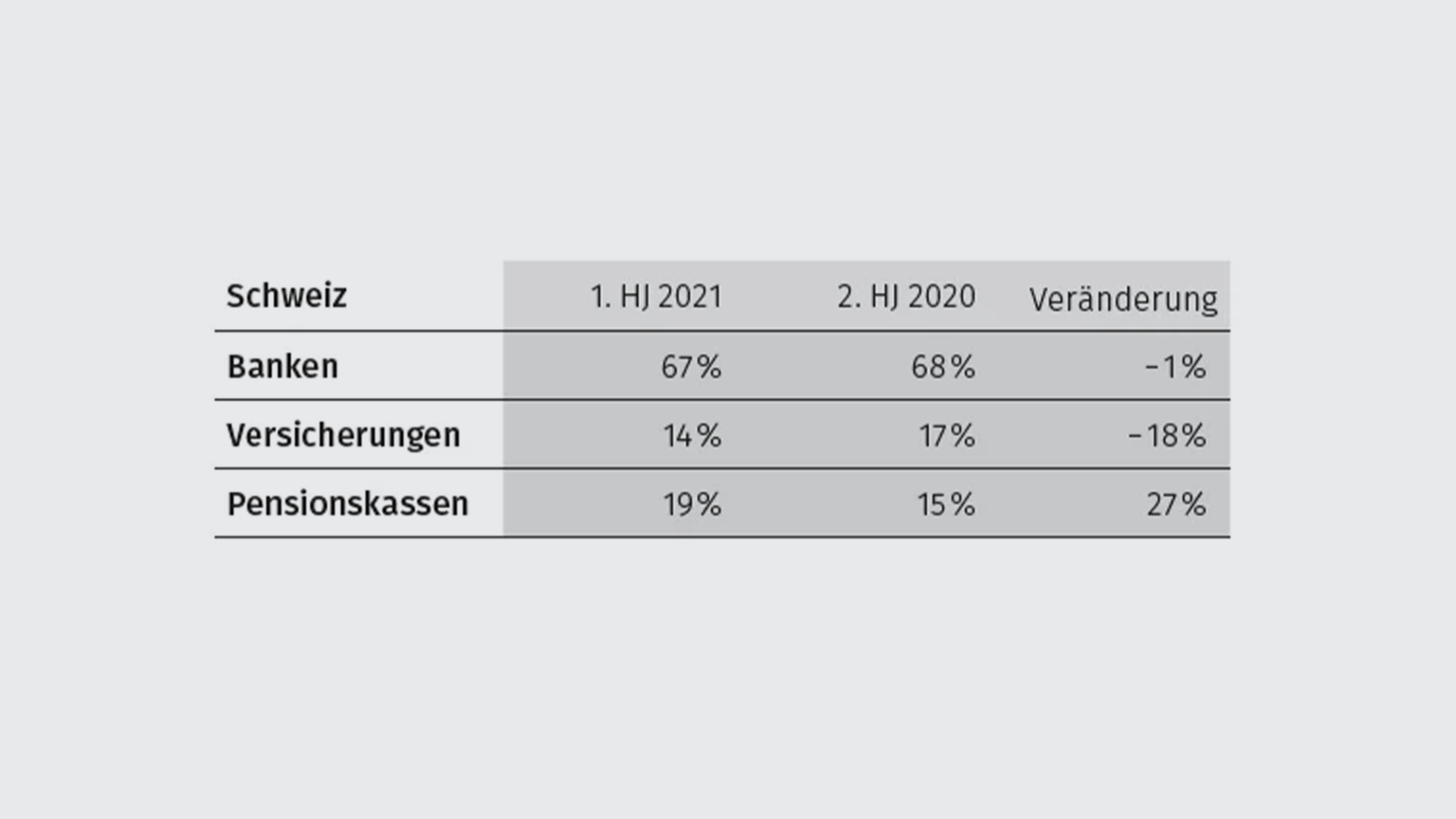

Pensionskassen erreichen neuen Rekord in der Deutschschweiz

Knapp 70 Prozent aller Hypothekarabschlüsse wurden im ersten Halbjahr 2021 an eine Bank vermittelt und damit nur leicht weniger als im vorherigen Halbjahr. In der Deutschschweiz legten die Pensionskassen um einen Drittel zu und erreichten mit einem Anteil von 27 Prozent des vermittelten Volumens einen neuen Halbjahresrekord. Auch in der Westschweiz konnten die Pensionskassen zulegen, mit rund 20 Prozent aber weniger stark.

Pensionskassen nehmen Banken und Versicherungen Anteile ab

Die Pensionskassen sind die Gewinner des ersten Halbjahrs 2021. Sie konnten den Anteil am vermittelten Volumen gegenüber dem letzten Halbjahr um 27 Prozent steigern und damit den Verlust vom letzten Halbjahr rückgängig machen. Dies insbesondere zu Lasten der Versicherungen, welche mit 14 Prozent den niedrigsten Volumenanteil der vergangenen zwei Jahre aufweisen.

Massives Einsparpotenzial

Für Hypothekarnehmende lohnt es sich insbesondere auch im Niedrigzinsumfeld verschiedene Hypothekaranbieter miteinander zu vergleichen. Kundinnen und Kunden konnten nach Verhandlungen durch MoneyPark bei einer zehnjährigen Laufzeit in der Deutschschweiz 41 Basispunkte und in der Westschweiz 37 Basispunkte einsparen, wenn sie bei einer Pensionskasse abgeschlossen haben. Der durchschnittliche Richtsatz für eine zehnjährige Festhypothek lag im ersten Halbjahr 2021 bei 1.23 Prozent und damit erstmals seit zwei Jahren wieder über 1.2 Prozent. Die effektiv abgeschlossenen Zinsen in der Deutsch- und Westschweiz sind wieder näher zusammengekommen. Verantwortlich dafür ist insbesondere der Zinsanstieg bei den Banken und Pensionskassen in der Deutschschweiz.

PriceHubble Immobilienpreisindizes

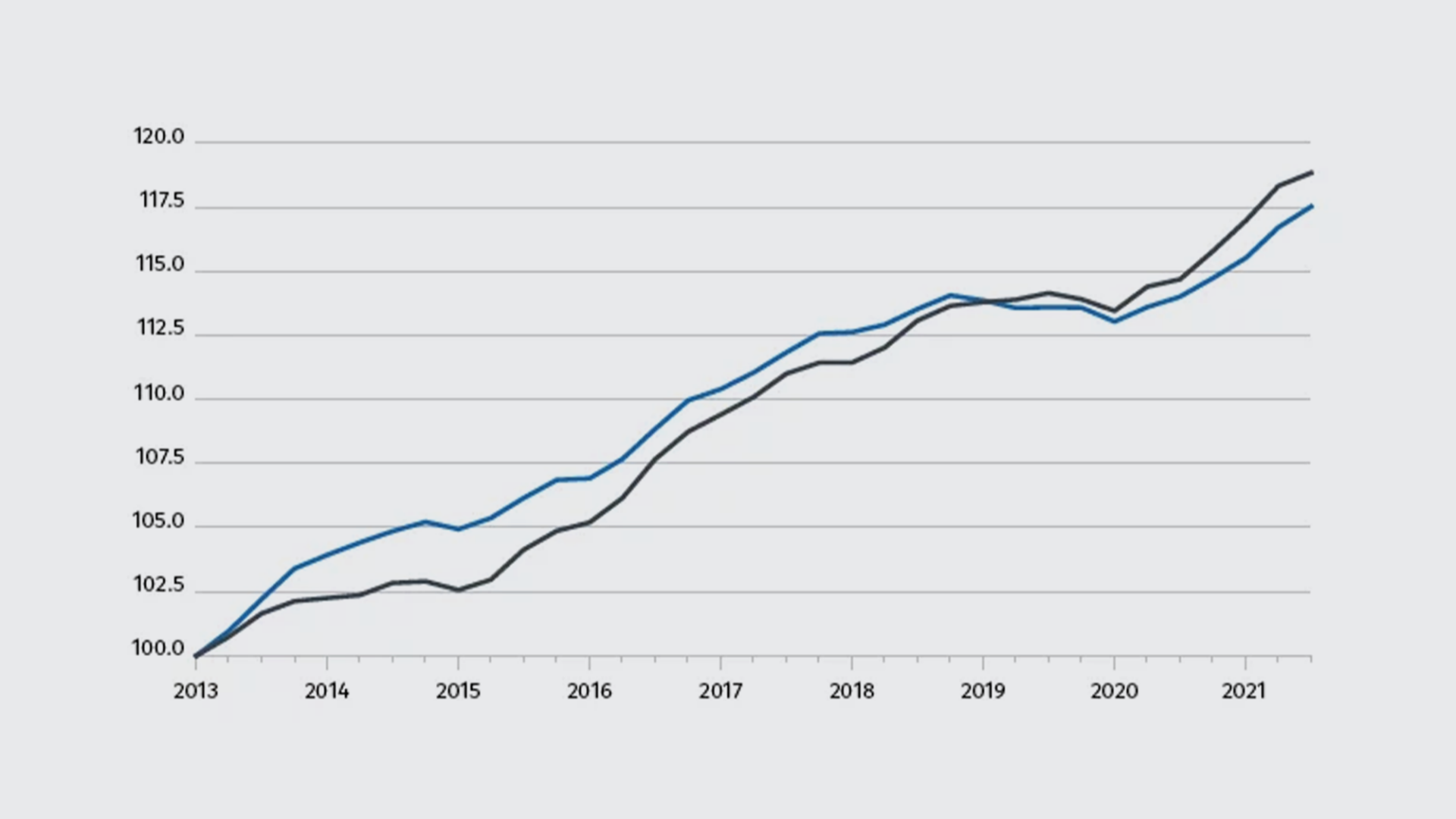

Preisanstieg hält schweizweit weiter an

Seit dem 31. Dezember 2020 weisen die Kaufpreise für Wohnungen und Häuser in der Schweiz weiterhin einen Anstieg auf. Die Wohnungspreise steigen leicht höher als die Preise von Einfamilienhäusern: Die Kaufpreise von Eigentumswohnungen steigen um 2.0 Prozentpunkte. Bei den Einfamilienhäuser beträgt der Preisanstieg 1.9 Prozentpunkte.

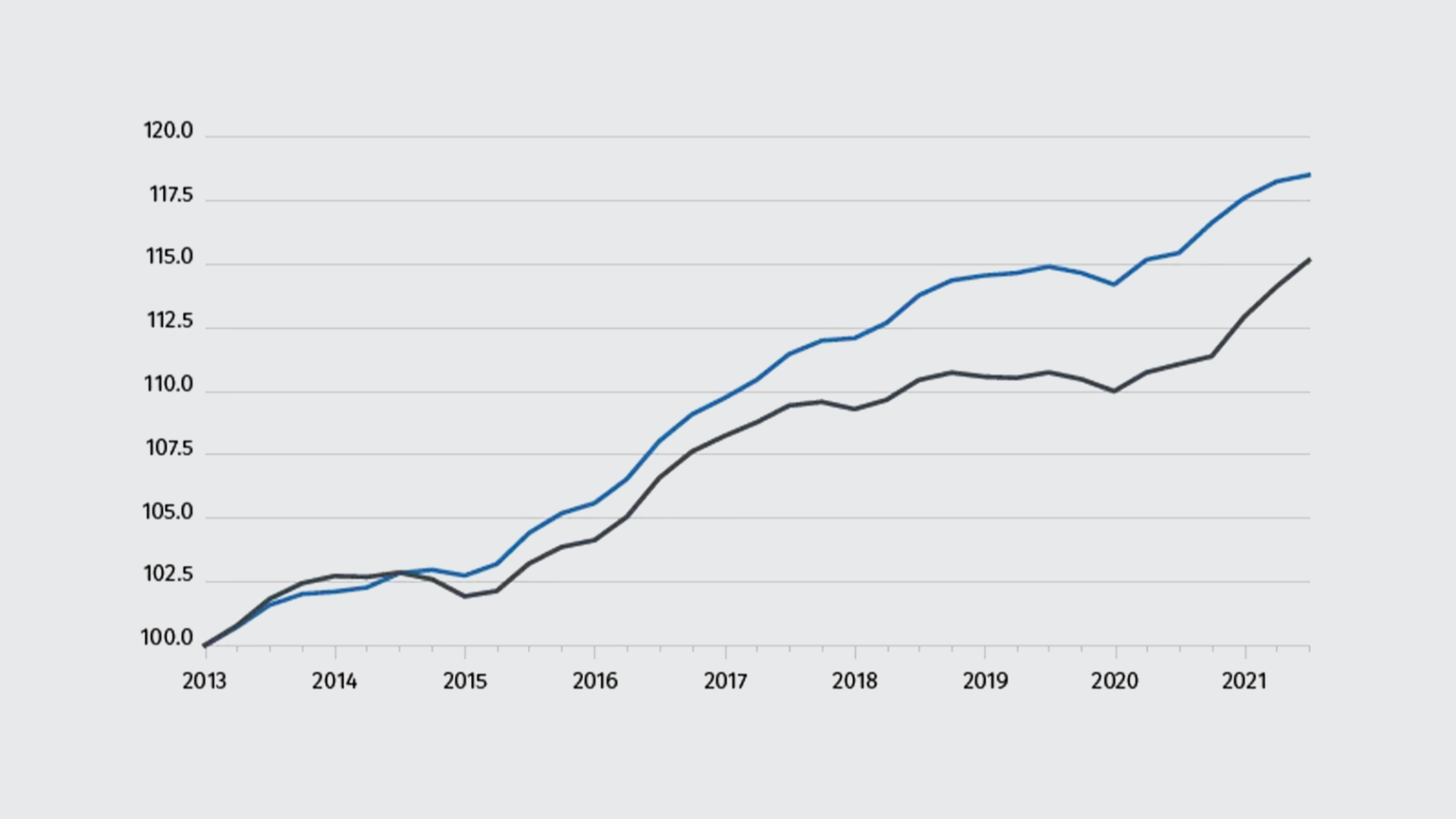

Starker Preisanstieg von Einfamilienhäusern in der Westschweiz

In der Romandie sind im letzten Halbjahr die Preise für Einfamilienhäuser mit 2.2 Prozentpunkte stark angestiegen, währenddem die Preise in der Deutschschweiz lediglich einen Preisanstieg von 0.9 Prozentpunkten aufweisen.

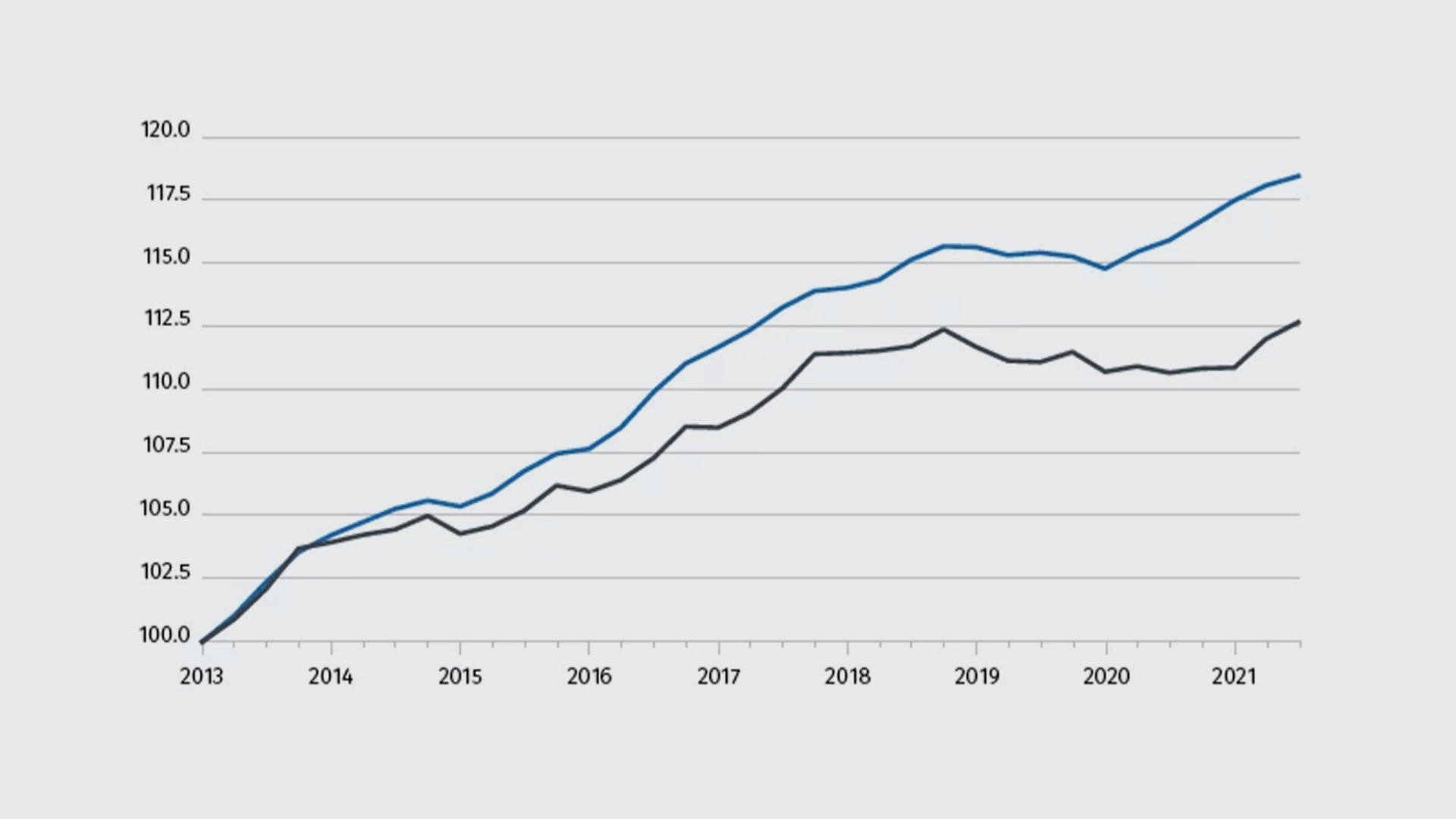

Auch Wohnungspreise steigen erheblich in der Westschweiz

Seit 31. Dezember 2020 verzeichnen die Preise von Eigentumswohnungen in der Westschweiz ein Wachstum von 1.7 Prozentpunkten. Im gleichen Zeitraum steigen die Wohnungspreise in der Deutschschweiz mit 0.9 Prozentpunkten lediglich leicht an.

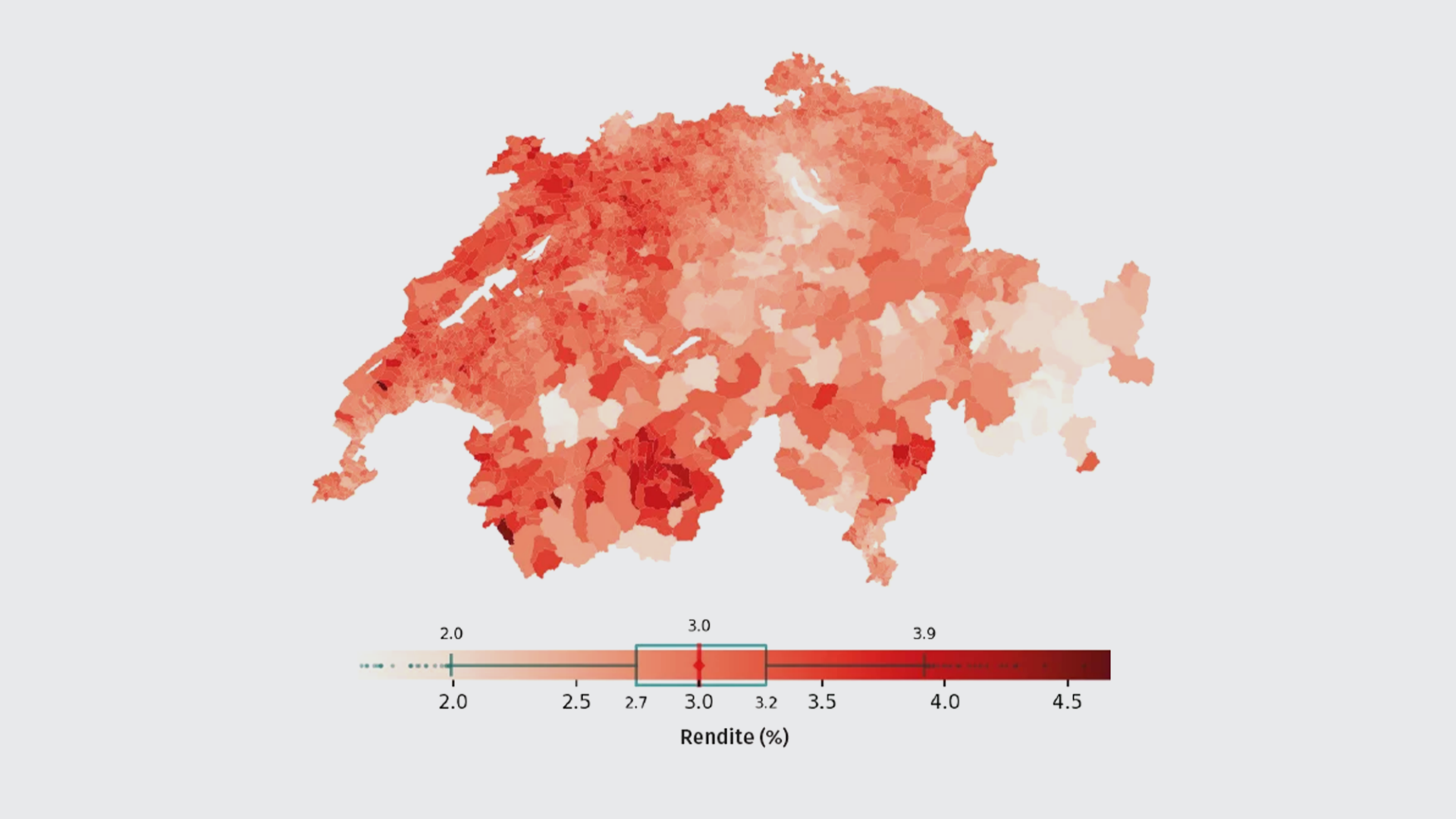

Renditen und Amortisationsdauer für Wohnungen in Schweizer Gemeinden

Mittlere Renditen in den Schweizer Gemeinden für Wohnungen variieren zwischen 1.96 % und 3.88 % (99 %- und 1 %-Quantile), was Amortisationsdauern zwischen 26 und 51 Jahren entspricht. Der Spitzenwert liegt bei 4.67 % (Gemeinde Berolle) und der niedrigste Wert bei 1.60 % (Gemeinde Sils im Engadin/Segl).

Die mittlere Rendite über alle Gemeinden liegt bei 2.96 % und hat sich also im ersten Halbjahr 2021 kaum verändert (H2/2020: 3.00 %). Auf Kantonsebene beobachten wir mit unter 2.45 % weiterhin die geringsten Renditen in Zug,

Basel-Stadt und Obwalden. Die höchsten Renditen mit über 3.20 % sind in den Kantonen Jura, Neuchâtel und Solothurn zu sehen.