Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Versicherungen haben je länger je mehr die Nase vorn im Schweizer Hypomarkt

10.10.2017 | RedaktionObschon Versicherungen im Hypothekarmarkt nur einen geringen Marktanteil aufweisen, konkurrenzieren sie traditionelle Hypothekarbanken immer wie mehr. Versicherungen unterbieten Banken seit einiger Zeit auch bei mittleren Laufzeiten und nicht mehr nur bei den langlaufenden Hypotheken. Dieser Trend hat sich bereits im vergangenen Jahr abgezeichnet und scheint sich nun weiter zu manifestieren.

Versicherungen haben je länger je mehr die Nase vorn im Schweizer Hypomarkt

Versicherungen sind angesichts der Übermacht der Banken im Hypothekarmarkt zwar relativ unbedeutend: Ende 2015 betrug der Marktanteil von Versicherungen gerade mal rund 4 Prozent. Dennoch sind die Hypoangebote von Versicherungen konkurrenzfähig und machen den Banken langsam Boden streitig. Je länger der Anlagenotstand der Versicherungen und Pensionskassen anhält, desto forscher dringen sie in Geschäftsfelder ein, die bisher nicht zum Kerngeschäft gehörten. Dazu gehört insbesondere auch die Hypothekarvergabe, da sich mit Hypotheken im Gegensatz zu anderen Anlageformen nach wie vor eine positive Rendite erwirtschaften lässt. Heute machen Hypotheken meistens einen verschwindend kleinen Teil aller Anlagen einer Schweizer Pensionskasse bzw. Versicherung aus. Über die nächsten Jahre erwartet MoneyPark-CEO Stefan Heitmann hier jedoch eine deutliche Steigerung. Von der wachsenden Konkurrenz am Hypothekarmarkt können gerade die Hypothekarnehmer profitieren – vorausgesetzt, sie verlassen sich beim Abschluss einer Finanzierung nicht blindlings auf die Hausbank.

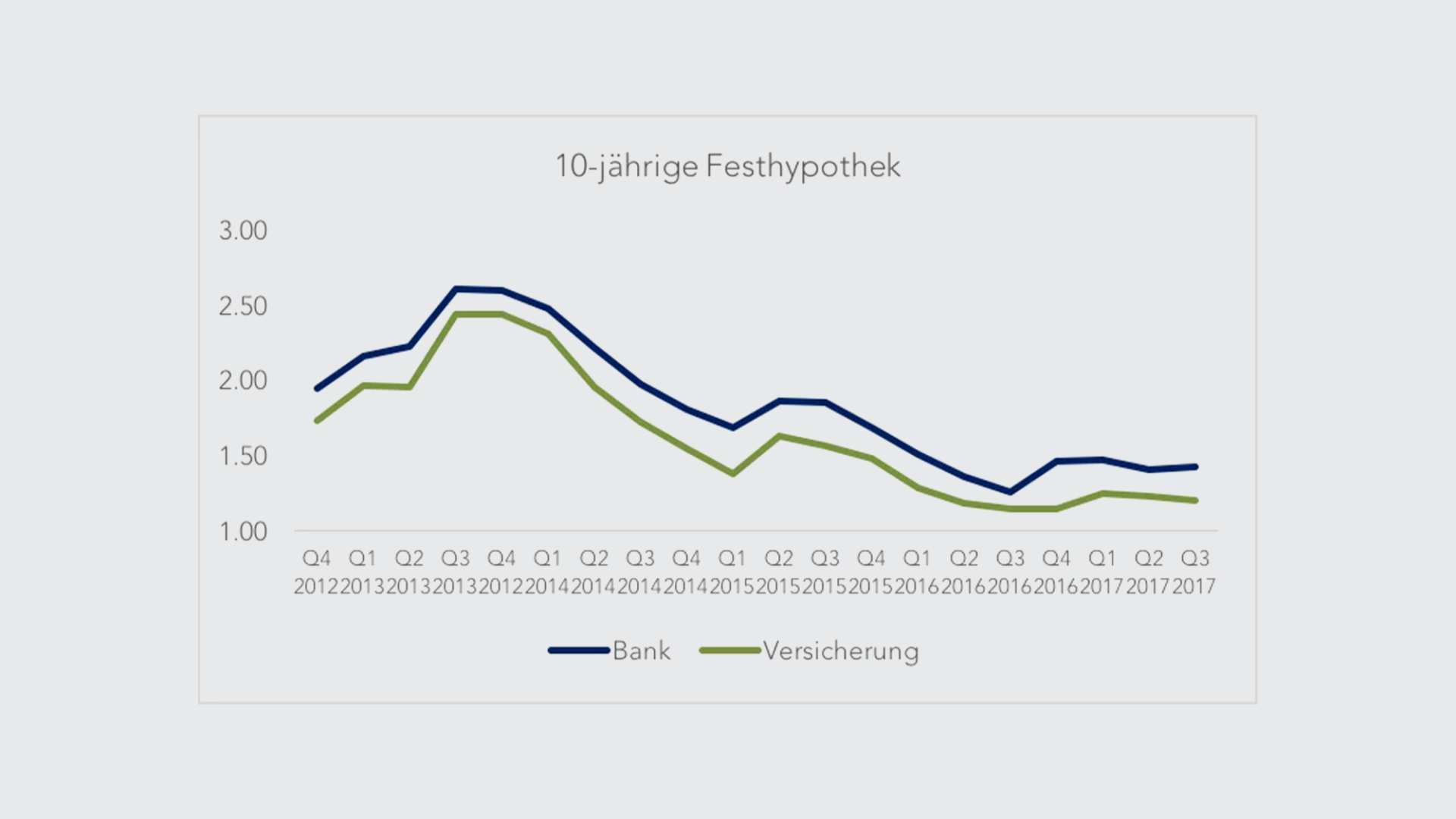

Versicherungen liegen im Schnitt 20 Basispunkte unter den Banken

Versicherungen offerieren jeweils gut 20 Basispunkte unter Banken bei den 10-jährigen Festhypotheken. Wer also eine Hypothek in Höhe von 500‘000 Franken abschliesst, kann im Schnitt bei der Versicherung über die gesamte Laufzeit 10‘000 Franken sparen.

Der Zeitverlauf zeigt deutlich, dass sich Versicherungen und Banken sehr ähnlich verhalten und relativ identisch auf das Marktumfeld reagieren. Die Versicherungen liegen aber immer deutlich unter den offerierten Zinsen der Banken.

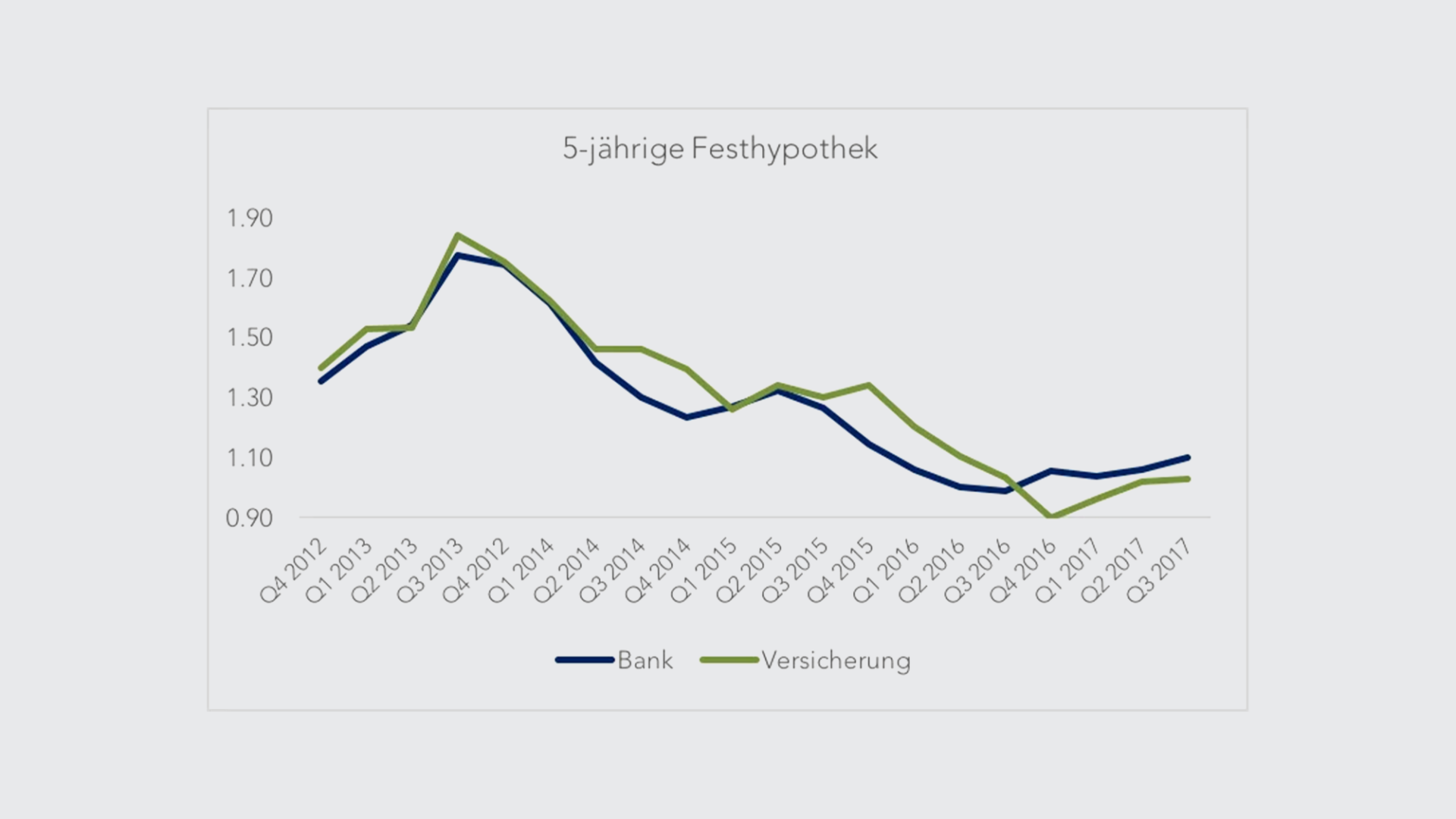

Bei mittleren Laufzeiten sehen wir seit Ende 2016 eine Trendumkehr

Seit Ende 2016 greifen Versicherungen auch verstärkt in den Markt rund um die mittleren Laufzeiten ein und offerieren auch hier sehr kompetitiv. In diesem Jahr lagen die offerierten Zinssätze für 5-jährige Festhypotheken zwischen 2 und 7 Basispunkte unter den Bankofferten. Bei den offerierten Sätzen handelt es sich im Übrigen nicht um blosse Richtzinsen, sondern um konkrete Zinsofferten, welche MoneyPark bei den entsprechenden Banken und Versicherungen für die Kunden eingeholt hat.

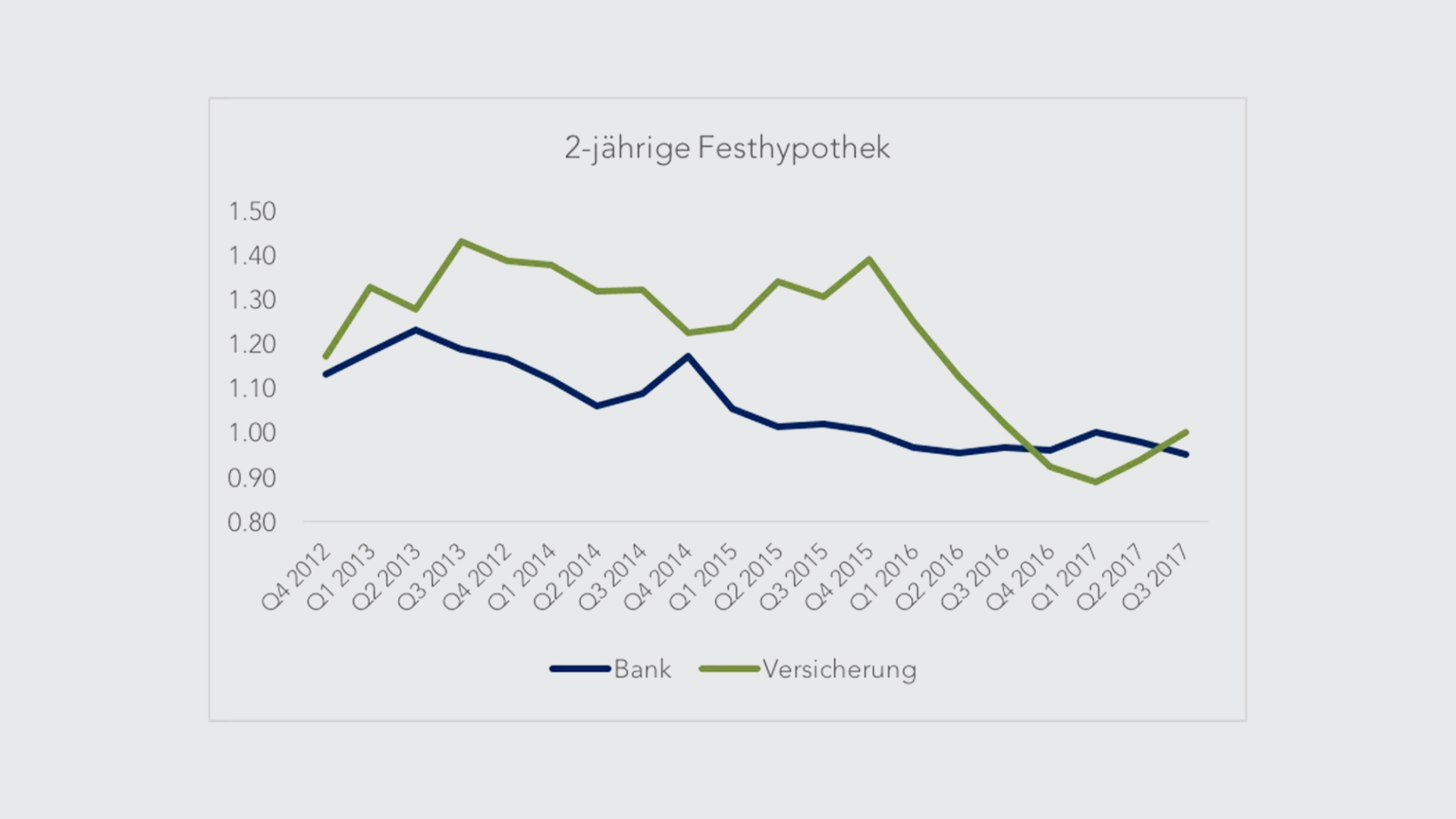

Kopf-an-Kopf-Rennen bei den kurzen Laufzeiten

Keine klare Vorreiter-Rolle lässt sich derzeit bei den kurzen Laufzeiten über 2 Jahre ablesen. Zwar sind Banken über die Zeit hinweg betrachtet tendenziell günstiger als Versicherungen, seit 2016 machen die Versicherungen aber auch hier Boden gut, und haben ihre Offerten massiv attraktiver gestaltet.