Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

So wählen die Schweizer ihre Hypothek

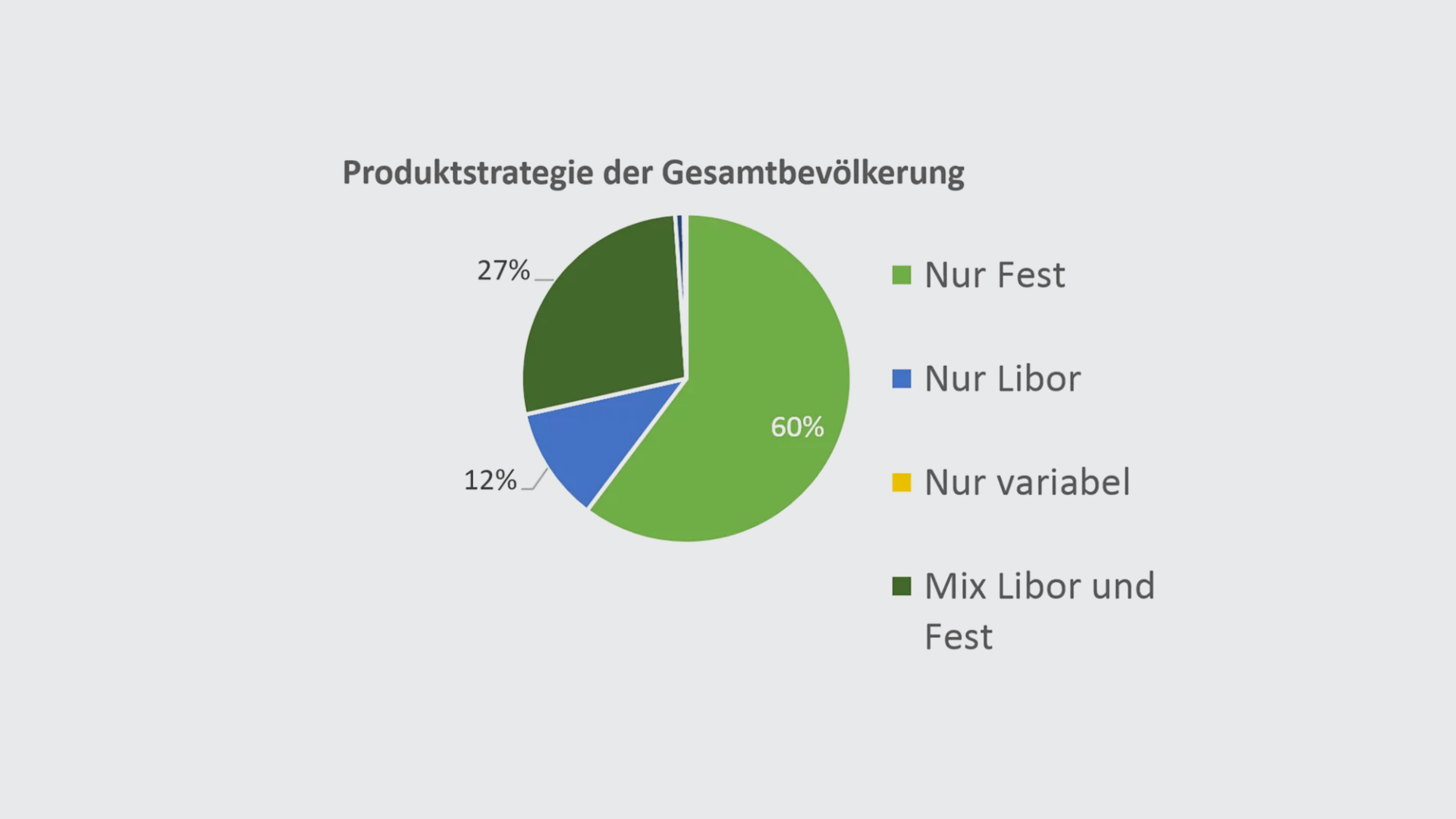

13.08.2015 | Redaktion60 Prozent der Schweizer Hypothekarnehmer entscheiden sich für eine reine Festhypothek und damit für langfristige Budgetsicherheit. Jeder achte Hypothekarkunde entscheidet sich für eine reine Libor-Hypothek und geht damit ein Zinsänderungsrisiko ein.

So wählen die Schweizer ihre Hypothek

Die Schweizer mögen‘s gemütlich: Ein Grossteil der Bevölkerung wählt eine Festverzinsliche Hypothek und damit Sicherheit statt Risiko. Das zeigen die Kundendaten von MoneyPark. Für eine reine Libor-Hypothek entscheidet sich rund jeder achten Hypothekarkunde. Und gut jeder sechste wählt einen Mix aus Libor- und Festhypotek. Variable Hypotheken spielen hierzulande aufgrund der hohen Kosten kaum eine Rolle mehr.

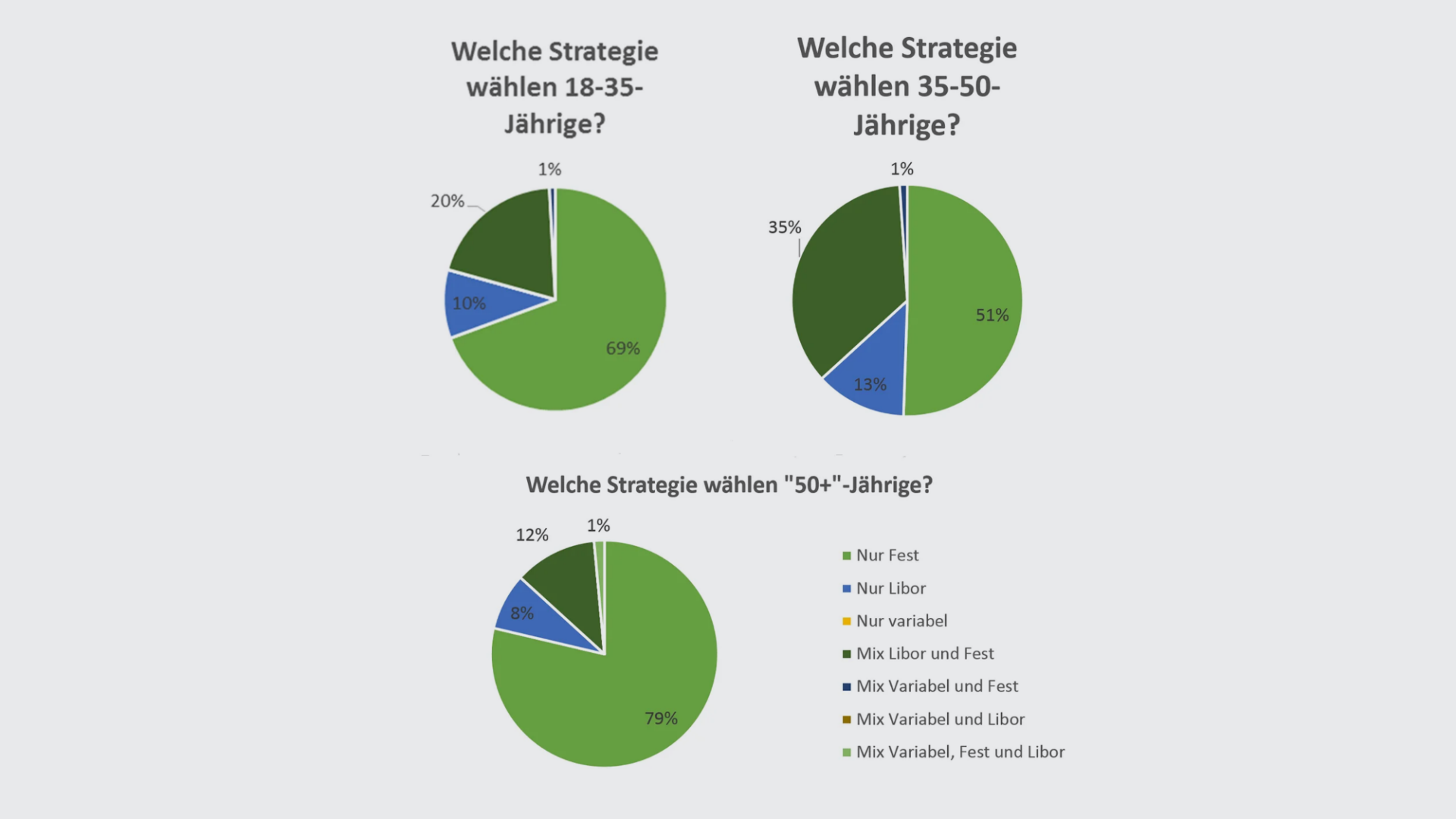

Ältere und jüngere Hypothekarnehmer scheuen das Risiko

Das Alter hat einen grossen Einfluss auf die Hypothekarstrategie: Die mittlere Alterskohorte zwischen 35 und 50 ist am risikoaffinsten und wählt häufig Libor-Hypotheken. Fast die Hälfte dieser Kundengruppe entscheidet sich für eine solche Geldmarktbasierte Hypothek. Diese risikoreiche Variante hat sich in den vergangenen Jahren gelohnt, jedoch sollte ein ausreichendes finanzielles Polster zur Verfügung stehen, um auch in Zeiten steigender Zinsen die höheren Kosten tragen zu können.

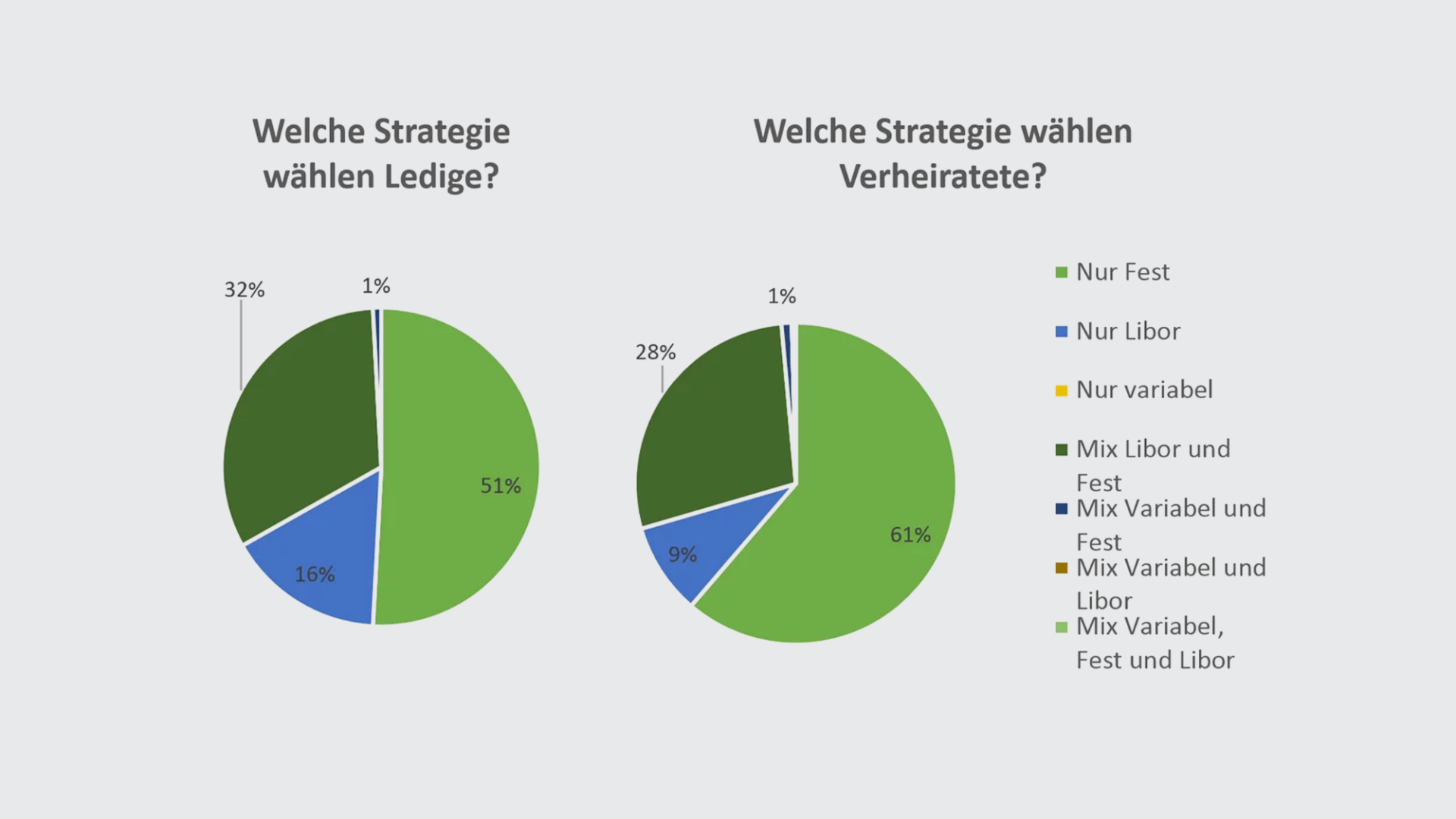

Ledige sind risikoaffiner

Ledige tendieren am ehesten dazu, eine Finanzierung ohne Festhypotheken-Anteil zu wählen. Sie wählen in beinahe jedem zweiten Fall eine Hypothek mit zumindest einem Libor-Anteil. Verheiratete hingegen sind generell etwas risikoaverser und versuchen das Zinsänderungsrisiko zu minimieren.

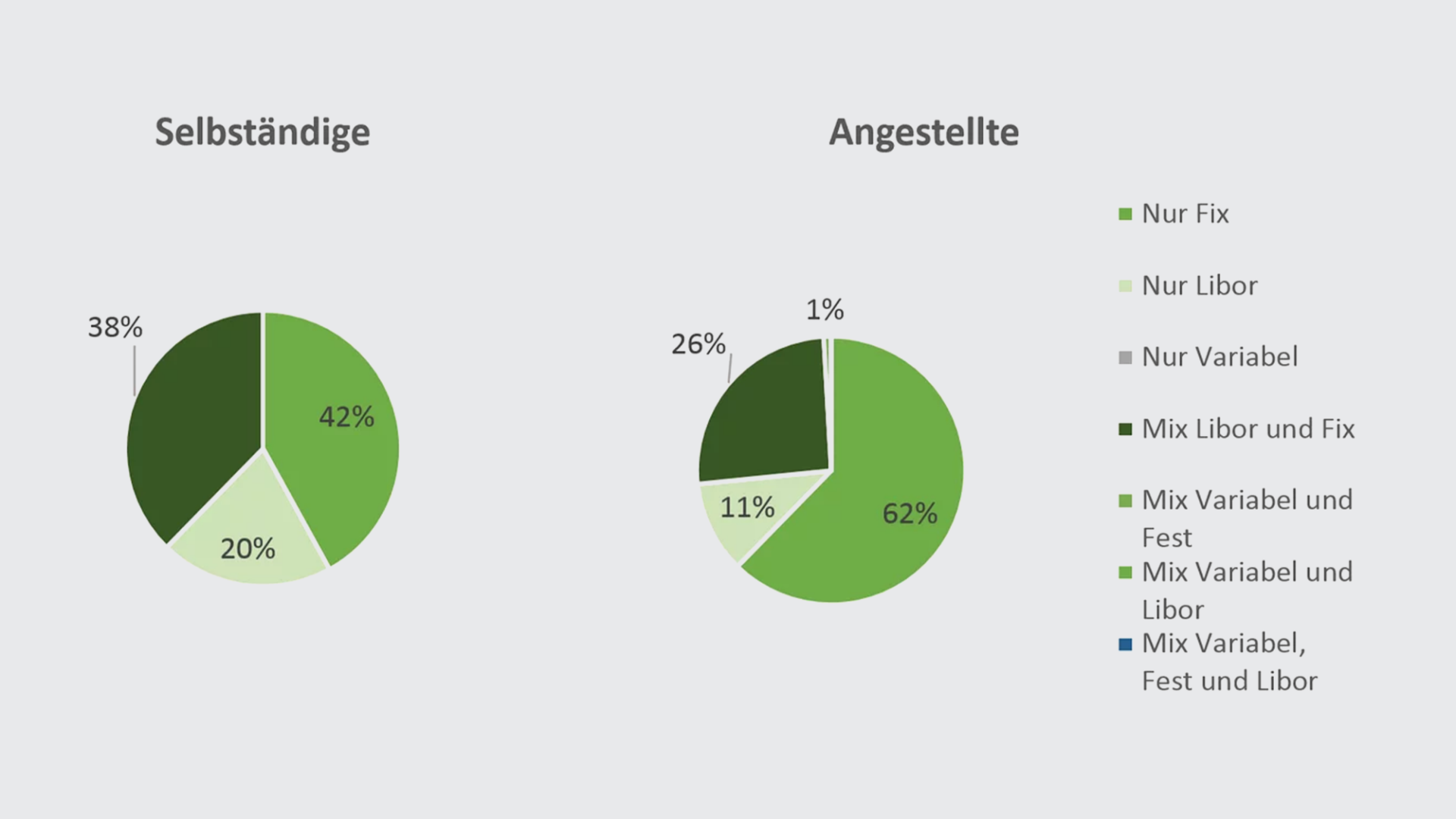

Selbständig Erwerbende wagen privat wie beruflich mehr

Selbstständige sind deutlich Libor-affiner als Angestellte. Sie wählen in rund 58 Prozent der Fälle vollständig oder teilweise Libor-Basierte Hypotheken. Bei den Angestellten beträgt der Anteil lediglich 37 Prozent. Das legt den Schluss nahe, dass sich eine geschäftliche Neigung zu mehr Risiko auch bei der Aufnahme einer Hypothek widerspiegelt und vice versa.

Sozioökonomische Faktoren haben einen grossen Einfluss auf die Hypothekarstrategie der Kunden. Die Unterschiede zwischen Jung, Alt und dem mittleren Alterssegment – sowie auch zwischen Singles bzw. Ledigen, Verheirateten und zwischen Angestellten und Selbständigen sind beachtlich und lassen auf eine unterschiedliche Risikoneigung je nach sozioökonomischem Hintergrund schliessen.