Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

So finanzieren Beamte Eigenheime

04.09.2015 | RedaktionMoneyPark hat in einer Studie das Finanzierungsverhalten für Eigenheime von Beamten, Selbstständigen und Angestellten der Privatwirtschaft verglichen.

So finanzieren Beamte Eigenheime

Wie finanzieren öffenlich und privat Angestellte ihre Eigenheime? Gibt es Unterschiede zwischen den drei Gruppen? Und wenn ja, welche? MoneyPark hat hunderte von Kundendaten ausgewertet, um Antworten auf diese Fragen zu finden.

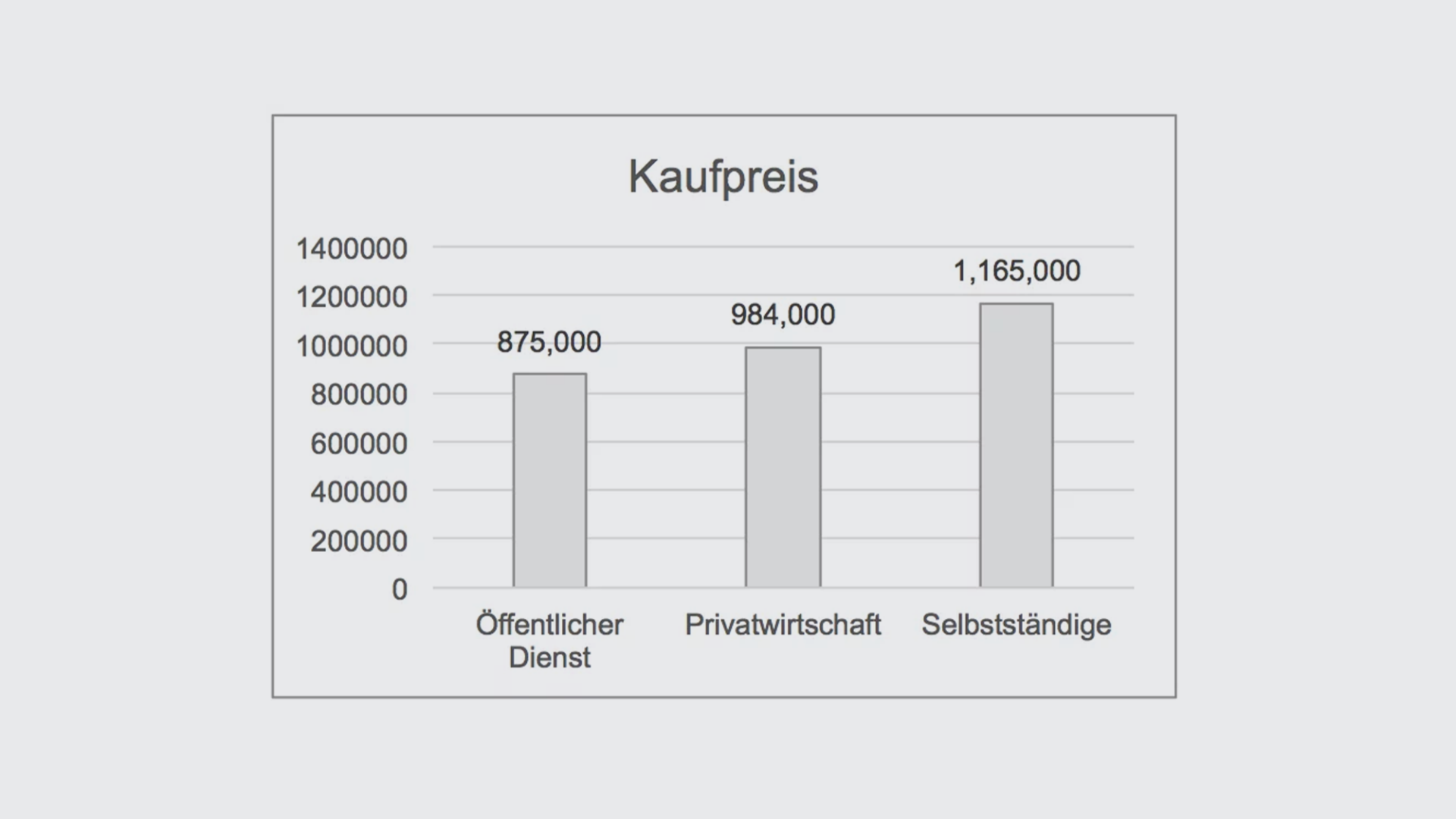

Kaufpreis: Selbständige leisten sich die teuersten Objekte

Beim Kaufpreis befinden sich die Selbstständigen mit beinahe 1.2 Mio. Franken vor den Privatwirtschaftlern (984’000 Franken) und den öffentlich Angestellten (875’000 Franken).

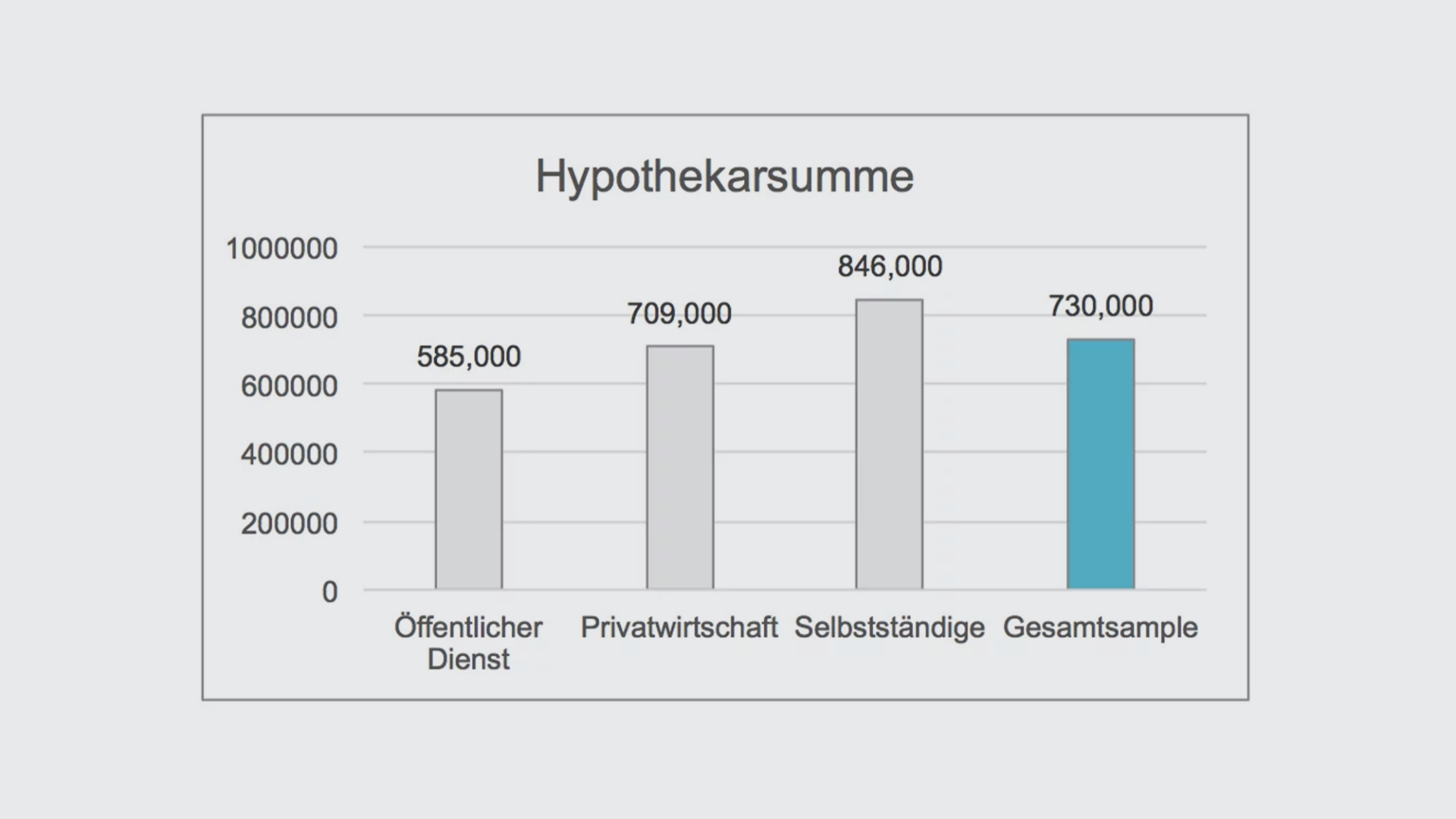

Hypo-Summe: Öffentlich angestellte brauchen am wenigsten Kredit

Dieselbe Reihenfolge wie beim Kaufpreis bildet sich auch in der aufgenommenen Hypothekarsumme ab: Selbstständig Erwerbende nehmen mit durchschnittlich knapp 850’000 Franken die höchste Hypothekarsumme auf, gefolgt von Privatwirtschaftlern (709’000 Franken) und den Angestellten des öffentlichen Dienstes (585’000 Franken). Auch im Vergleich mit dem Gesamtsample (730’000 Franken) nehmen Selbstständige die höchste Hypothekarsumme auf.

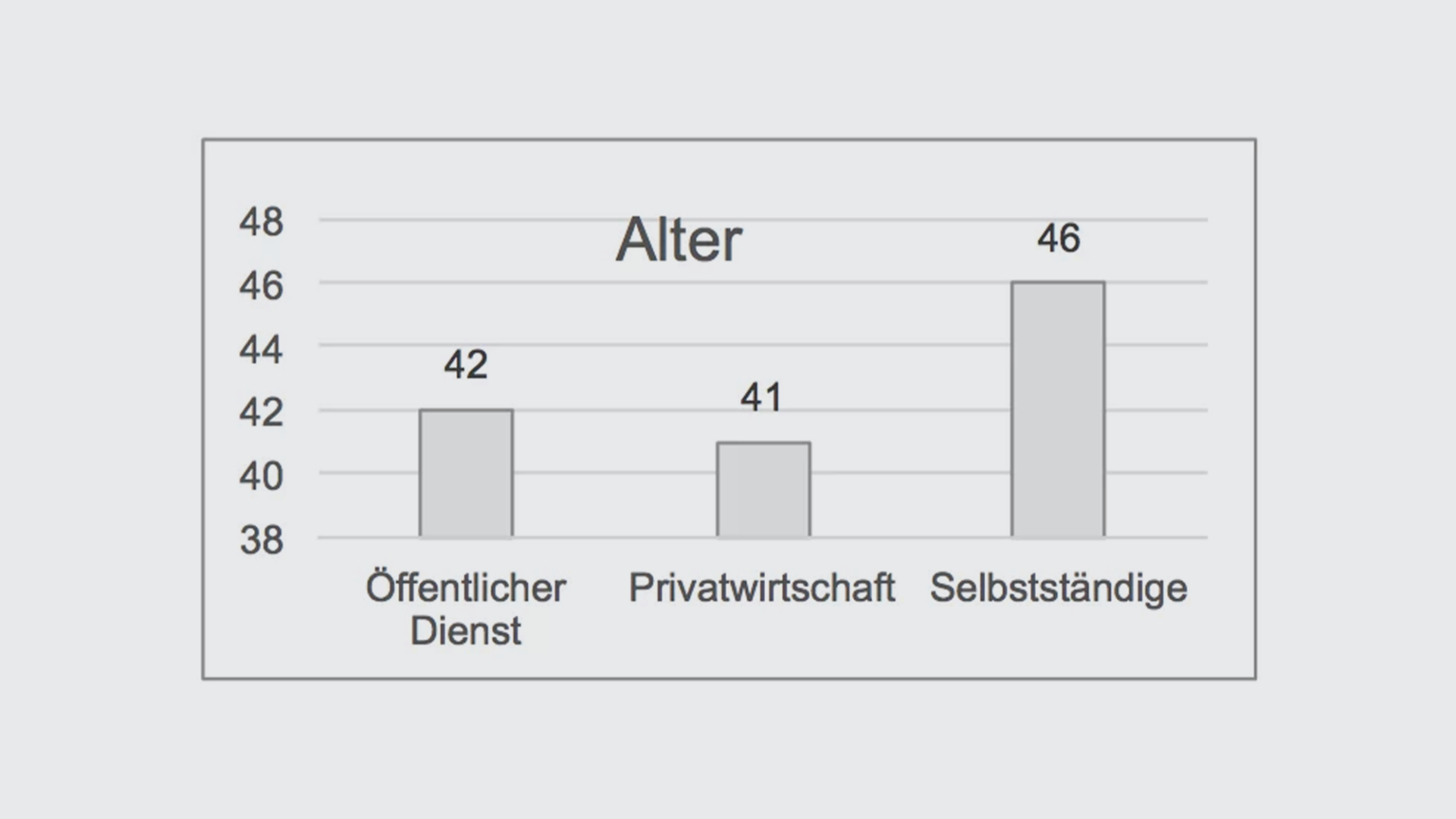

Alter: Selbständige warten mit dem Kauf am längsten zu

Betrachtet man das durchschnittliche Alter beim Kauf der ersten Immobilie, so warten die selbstständig Erwerbenden mit 46 Jahren am längsten. Personen aus der Privatwirtschaft sind mit nur 41 Jahren hingegen am jüngsten, wenn Sie sich für eine eigene Immobilie entscheiden. Angestellte des öffentlichen Dienstes befinden sich mit 42 Jahren in der Mitte.

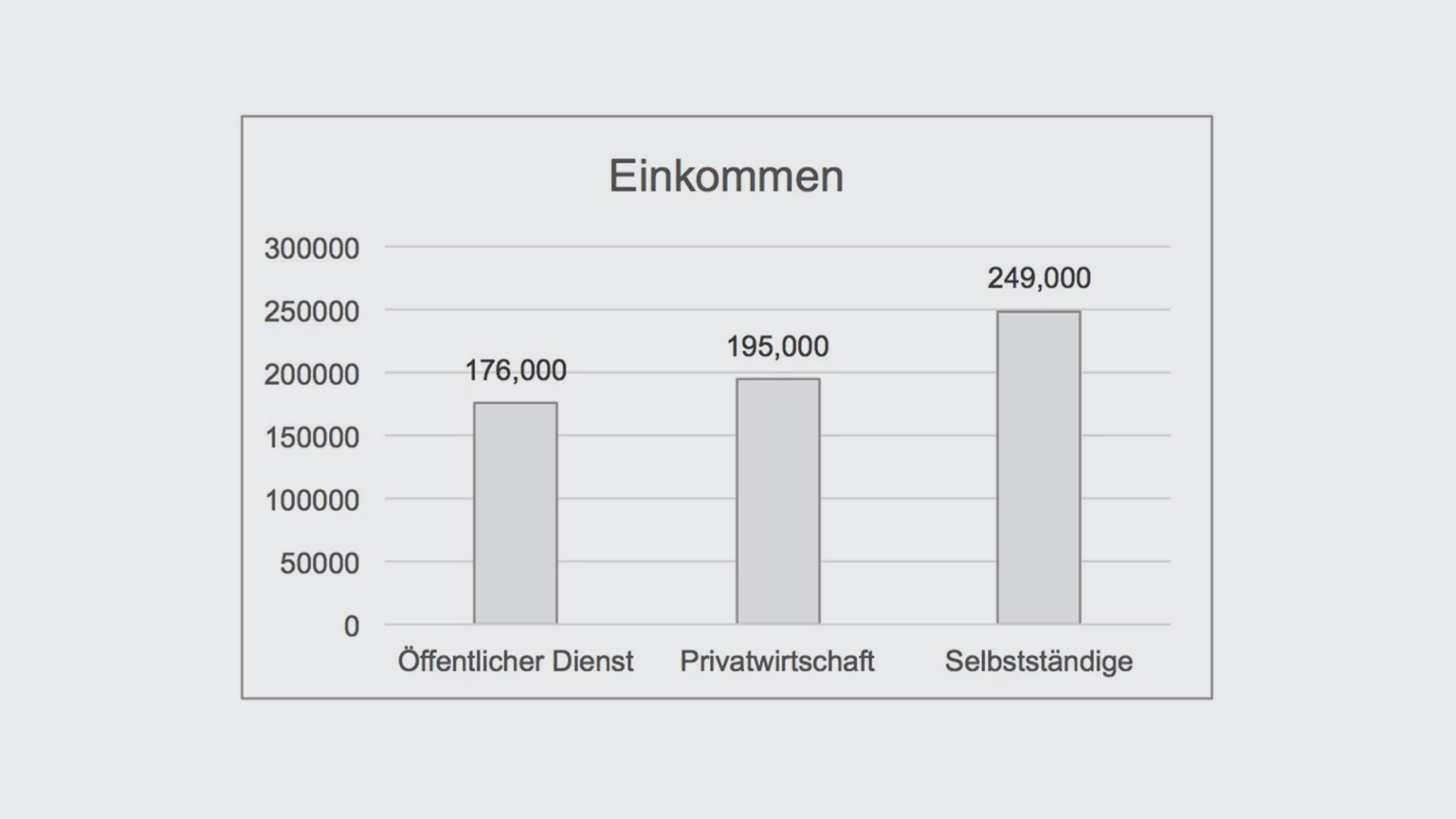

Selbständige Hypo-Nehmer verdienen am meisten

Das höchste Einkommen haben mit durchschnittlich 249’000 Franken die Selbstständigen. Sie verdienen mehr als Privatwirtschaftler (195’000) und Beamte (176’000).

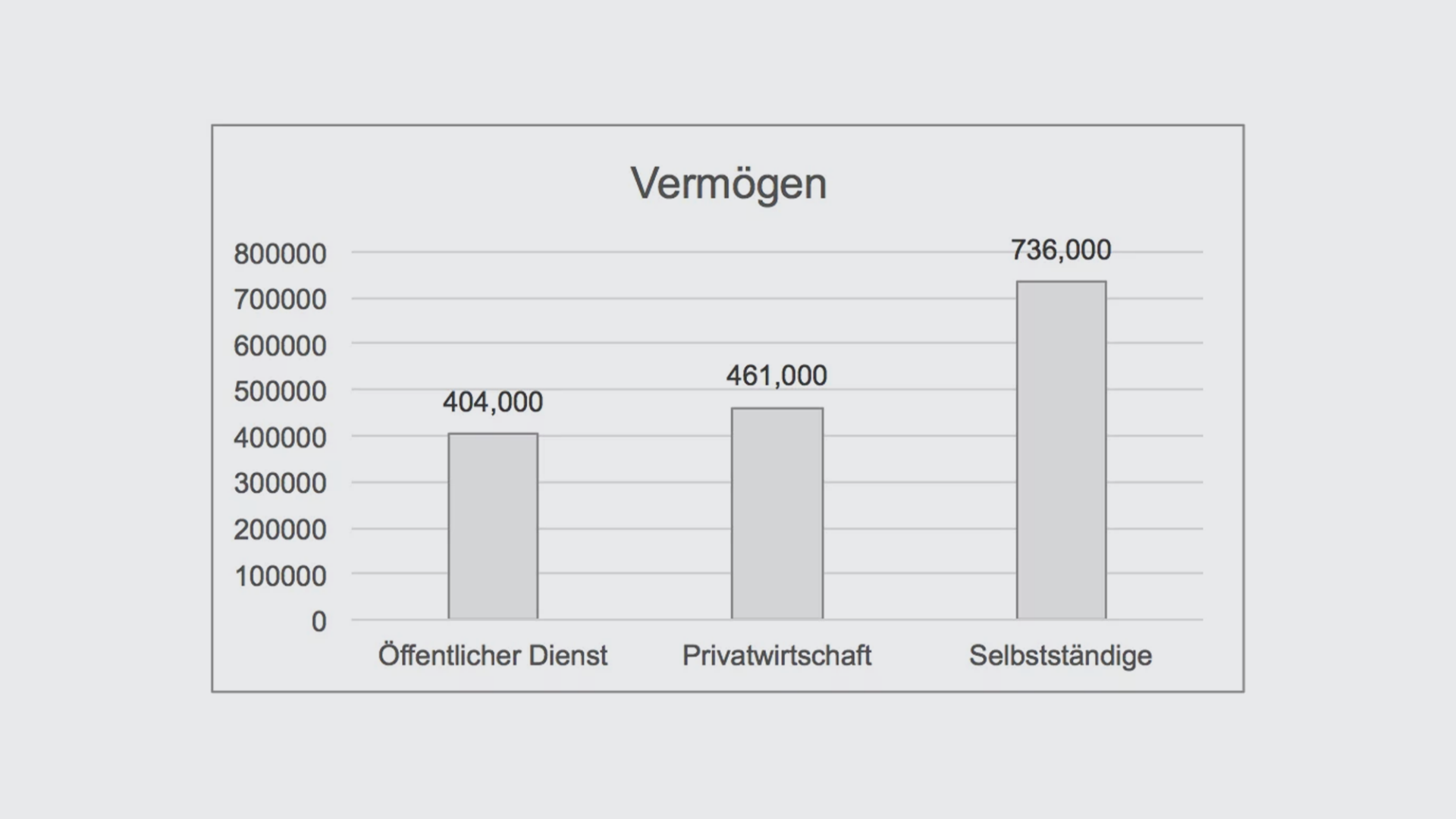

Häuslekäufer aus dem öffentlichen Dienst haben tiefstes Vermögen

Auch beim Vermögen liegen die Selbstständigen mit durchschnittlich 736’000 Franken weit vorn. Sie verfügen über ein beinahe doppelt so hohes Vermögen wie Beamte (404’000 Franken) und liegen auch weit vor den Privatwirtschaftlern (461’000 Franken).

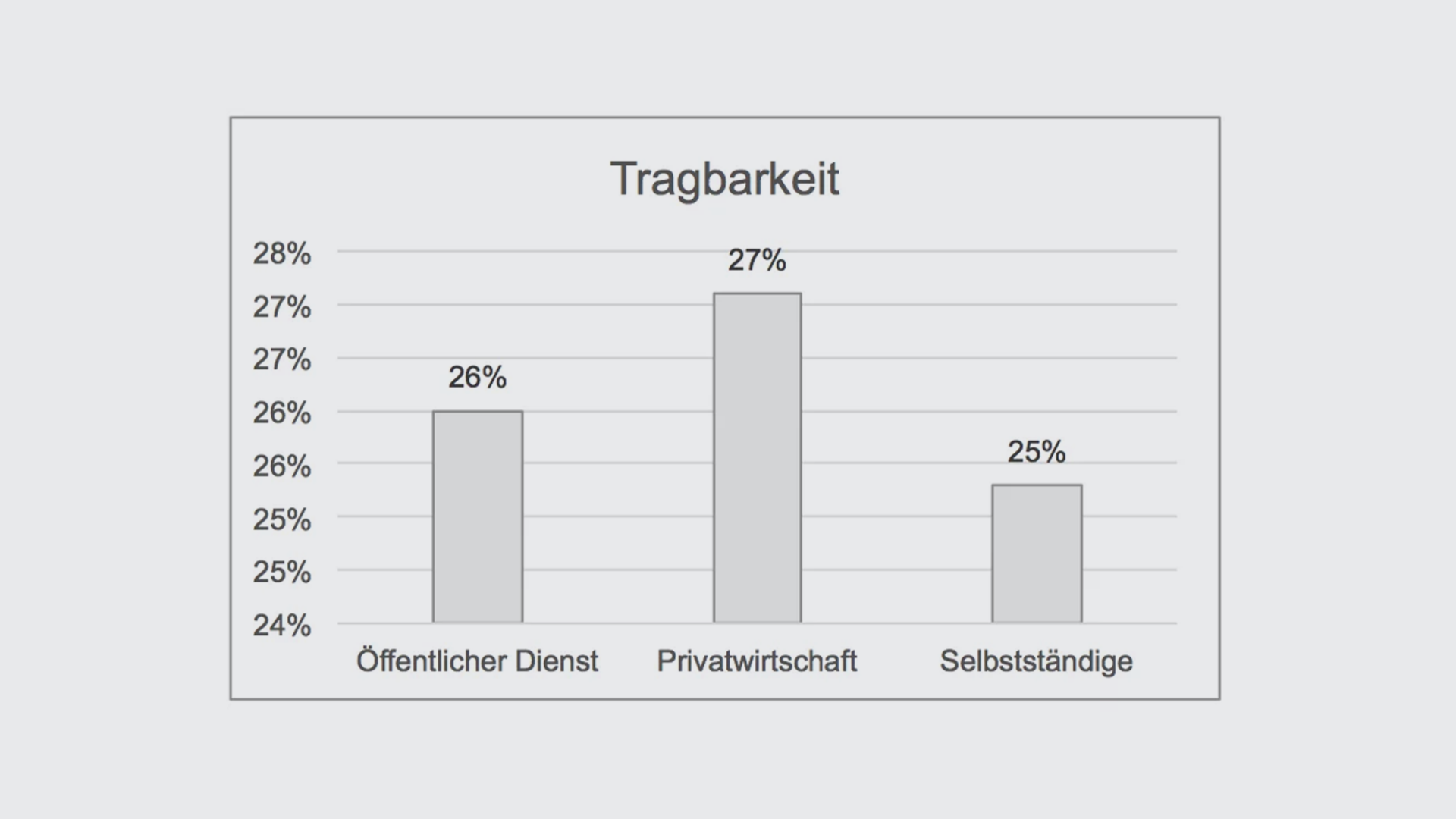

Tragbarkeit: Alle im grünen Bereich

Die Tragbarkeit gibt den Anteil des Einkommens an, der für die Hypothekarkosten aufgewendet werden muss. Als Richtlinie gilt hier, dass maximal ein Drittel des Einkommens für die regelmässigen Hypothekarkosten ausgegeben werden sollte. In dieser Kategorie sind alle Parteien im grünen Bereich: Selbstständige (25%), Beamte (26%) und auch die Privatwirtschaftler (27%) befinden sich deutlich unterhalb der Grenze von 33%.

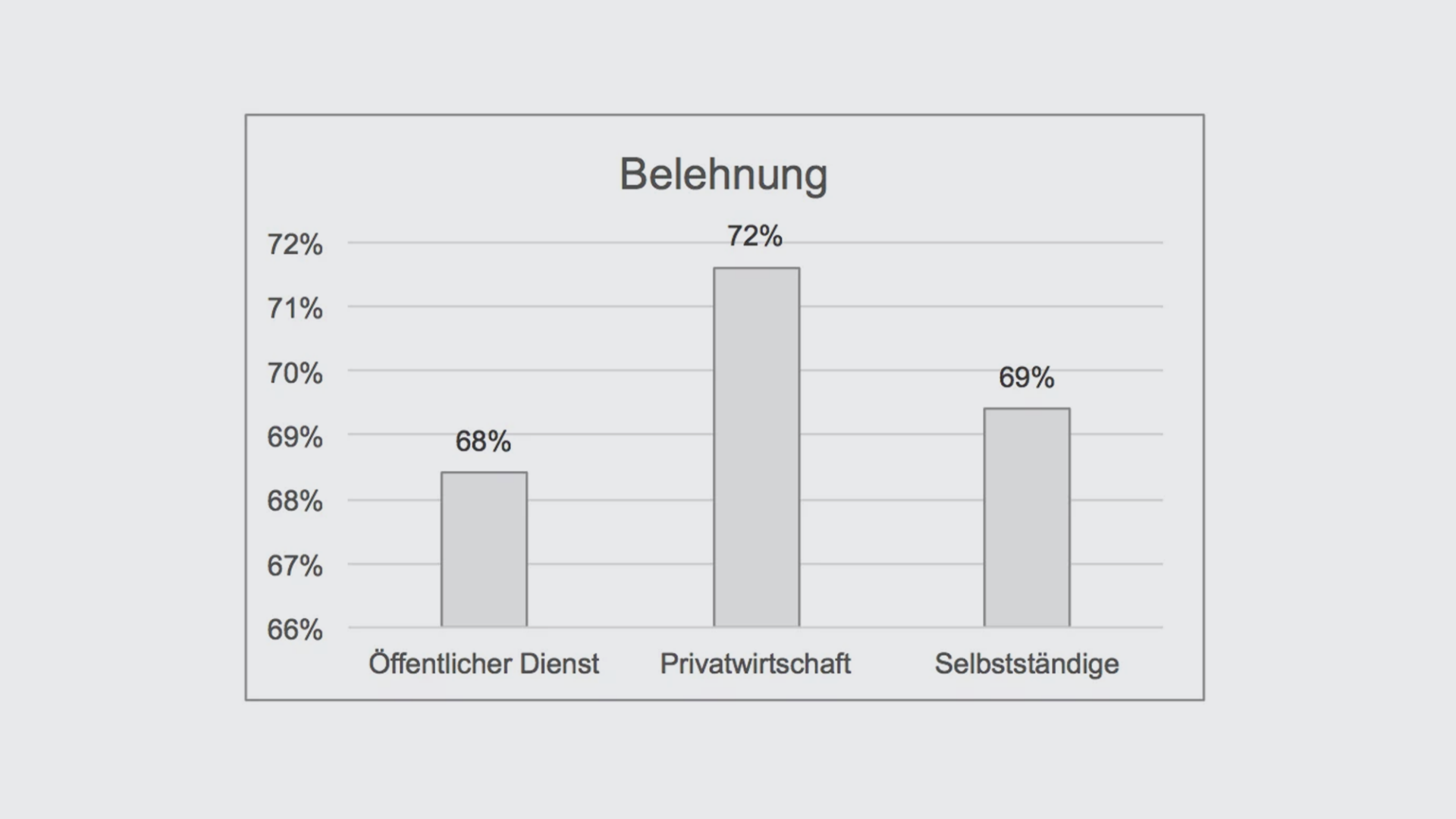

Belehnung: Von privat angestellten am stärksten ausgereizt

Bei der Belehnung wird die benötigte Hypothekarsumme ins Verhältnis zum Objektwert gesetzt. Als Maximalwert gilt hier eine Belehnung von 80%, d.h. der Hypothekarnehmer muss 20% der Immobilie mit Eigenmitteln finanzieren. Auch hier überschreitet keine der Parteien diesen Maximalwert, jedoch reizen die Privatwirtschaftler mit 72% die Grenze stärker aus als Selbstständige (69%) und Beamte (68%).

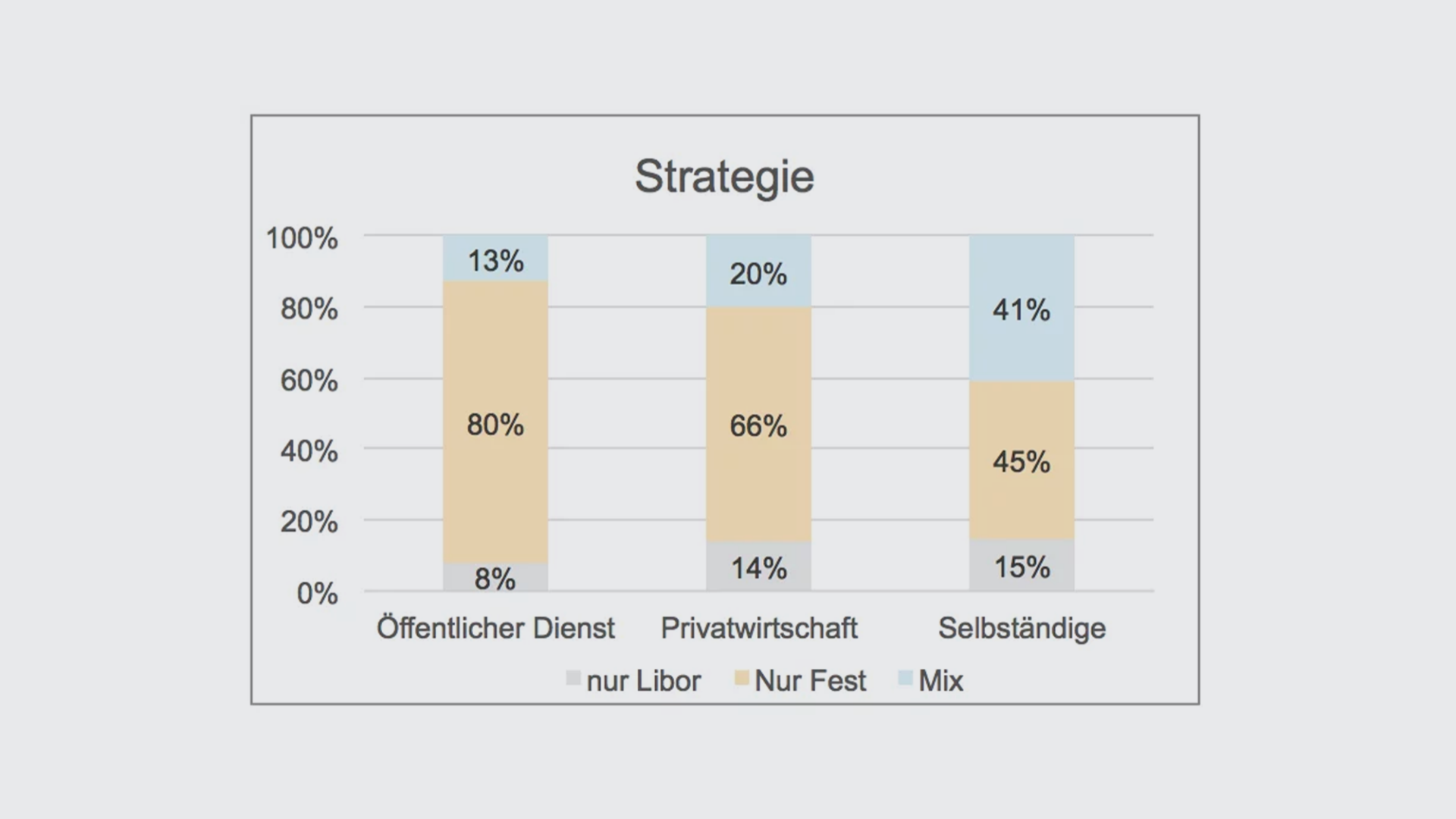

Auch bei der Wahl der Hypothekenform zeigen sich Unterschiede. So setzen Beamte vorwiegend auf Sicherheit und wählen zu 80% reine Festhypotheken. Selbstständige hingegen zeigen sich am risikofreudigsten und entscheiden sich zu 55% für eine reine LIBOR-Hypothek oder eine Mischung aus LIBOR- und Festhypothek. Es sieht also so aus, als würde mit höherem Einkommen und Vermögen auch die Risikobereitschaft steigen.

Es lassen sich also folgende Charakteristiken für die vorgestellten Gruppen feststellen:

- Beamte: vorsichtig, genügsam, unkompliziert

- Privatwirtschaftler: relativ jung, wagemutig

- Selbstständige: vermögend, risikoliebend, relativ alt

Ob Beamter, Privatwirtschaftler oder Selbstständiger – wir finden für Sie mit unabhängiger, persönlicher Beratung die beste Hypothek aus den Angeboten von über 70 Finanzierungspartnern.