Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Schweizer setzen auf Festhypotheken

08.06.2016 | RedaktionDie Schweizer mögen Sicherheit und Planbarkeit: Eine grosse Mehrheit entscheidet sich deshalb für Festhypotheken.

Schweizer setzen auf Festhypotheken

Die Festhypothek ist die beliebteste Finanzierungsform der Schweizer Hauskäufer. Der Vorteil liegt auf der Hand: Wer die Zinsen über die gesamte Laufzeit fixiert, ist vor steigenden Zinsen gefeit und kann genau kalkulieren, wie viel für die laufenden Kosten der Immobilie zurückgelegt werden müssen. Nichtsdestotrotz sollten sich Hypothekarnehmer vorgängig genau über Vor- und Nachteile der Festhypothek informieren – etwa in unserem Ratgeberbeitrag zu ebendiesem Thema.

Schweizer mögen Festhypotheken

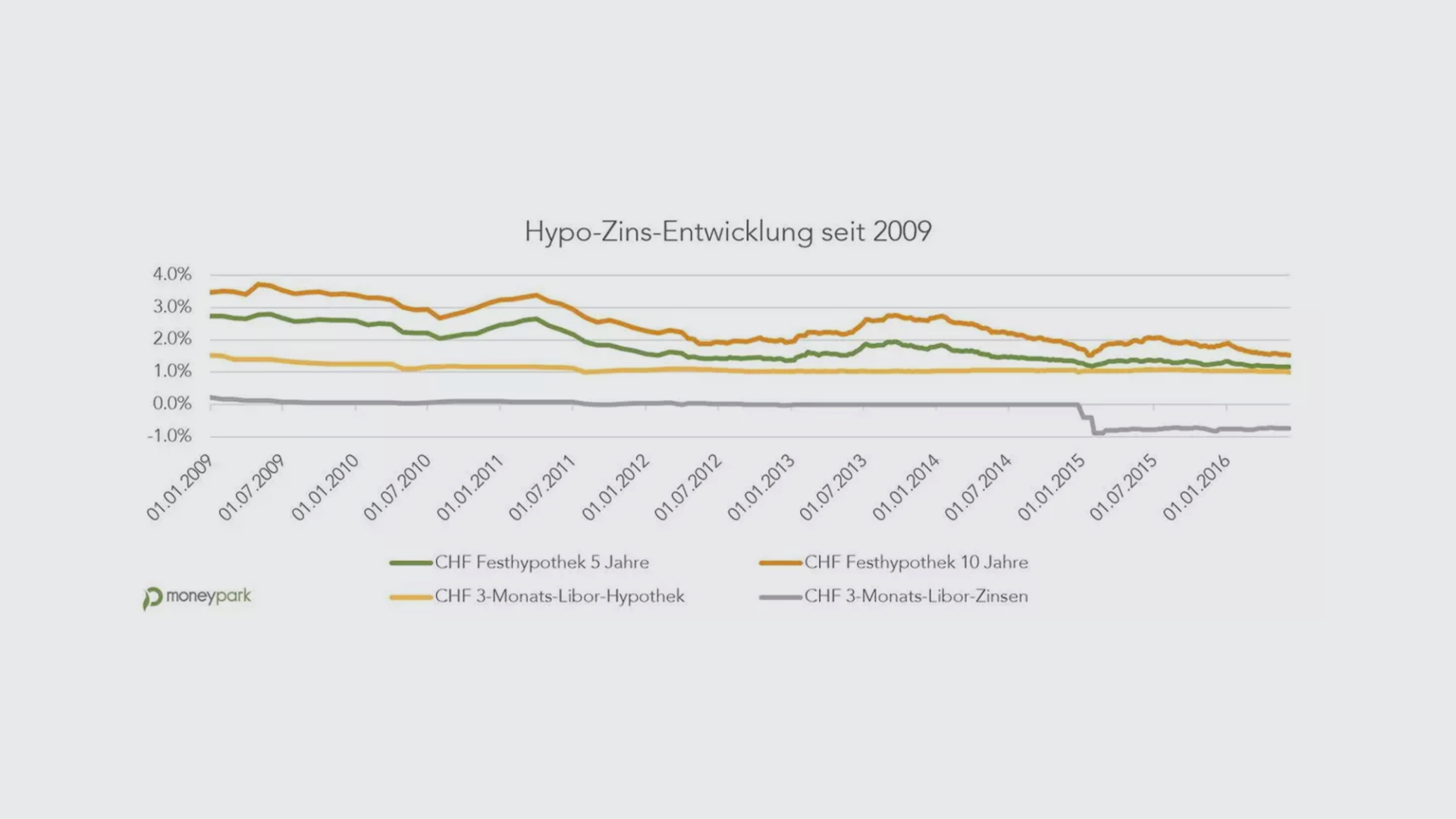

Die Schweizer setzen bei der Finanzierung ihrer Immobilien heute häufig auf Budgetsicherheit und wollen sich angesichts der aktuell äusserst attraktiven Zinslage die Konditionen gleich über die gesamte Laufzeit sichern: Rund 3 von 4 MoneyPark Kunden entscheiden sich derzeit für die sichere Variante ohne Zinsänderungsrisiko und schliessen eine reine Festhypothek ab (siehe Grafik unten).

Zürcher sind mutiger als die übrigen Schweizer

Der Zürcher Hypothekarnehmer entscheidet sich zwar ebenfalls mehrheitlich für eine reine Festhypothek, ist allerdings etwas risikofreudiger und eher gewillt auch auf eine reine Libor-Hypothek oder zumindest eine Mischung aus Libor- und Festhypothek zu setzen. Immerhin 17 Prozent aller Hypothekarnehmer schliessen eine reine Libor-Hypothek ab und ganze 30 Prozent setzen sich zumindest teilweise einem Zinsänderungsrisiko aus und entschliessen sich für eine Mischung aus Fest- und Libor-Hypothek.

Lebenssituation und Zinserwartung geben Strategie vor

Eine Hypothek muss auf ihre Lebenssituation, also auf Ihre berufliche und private Ausgangslage zugeschnitten sein. Wer Flexibilität schätzt und sich beruflich oder privat in nächster Zukunft verändern möchte, sollte langlaufende Hypothekarverträge meiden. Denn ein vorzeitiger Ausstieg kann teuer werden.

Ausschlaggebend für die Wahl des passenden Hypothekarprodukts ist neben den individuellen Lebensumständen aber auch die Erwartung, wie sich die Zinsen entwickeln werden. Wer steigende Zinsen erwartet, sollte sich möglichst langfristig die günstigen Zinsen sichern. Wer hingegen annimmt, dass auch in den kommenden Jahren das Zinsniveau noch sehr tief bleiben wird, kann mit einer Libor-Hypothekar häufig günstiger finanzieren als mit Festhypotheken.