Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Nur jeder vierte Mieter fragt aktiv nach einer Mietzinssenkung

02.03.2020 | RedaktionDer hypothekarische Referenzzinssatz sinkt um 0,25 Prozentpunkte auf 1,25 Prozent. Das sind gute Nachrichten für alle Mieter in der Schweiz, denn die Mietzinsen stützen sich auf diesem Durchschnittszinssatz ab. Mieter sind folglich berechtigt, bei ihrem Vermieter eine Mietzinsreduktion einzufordern und so mehrere hundert Franken im Jahr zu sparen. Eine repräsentative Umfrage von uns zeigt allerdings, dass nur gerade jeder vierte Mieter eine Mietzinssenkung beantragt, während über die Hälfte es gar nicht erst versucht.

Nur jeder vierte Mieter fragt aktiv nach einer Mietzinssenkung

Zuletzt sank der hypothekarische Referenzzinssatz im Juni 2017 von 1,75 auf 1,5 Prozent. Seither konnten Mieterinnen und Mieter nicht mehr von den rekordtiefen Hypothekarzinsen profitieren. Mit der Beantragung einer Mietzinssenkung beim Vermieter können jetzt bei einer Schweizer Durchschnittsmiete von 1‘329 im Jahr immerhin 464 Franken eingespart werden. Trotzdem haben dies in der Vergangenheit mit 27 Prozent nur eine Minderheit der Befragten, sprich jeder vierte Mieter, getan. Über die Hälfte der Mieterinnen und Mieter (58%) sind zu bequem, finden es zu aufwändig oder wissen schlicht nicht, dass sie berechtigt sind, eine Mietzinssenkung zu verlangen. Nur 15 Prozent geben an, dass der Vermieter in der Vergangenheit aufgrund der Anpassung des Referenzzinssatzes von sich aus den Mietzins gesenkt hat.

Gutverdienende sind affiner, wenn es ums Sparen geht

Mit 28 Prozent sind die Deutschschweizer aktiver im Beantragen als die Westschweizer (24%). Gutverdienende sind offensichtlich affiner, wenn es um Sparmöglichkeiten geht: Von den Befragten, die 120 000 Franken und mehr Brutto-Jahreseinkommen aufweisen, beantragen 40 Prozent eine Mietzinssenkung. Und Städter (37%) beantragen mehr als doppelt so häufig eine Mietzinssenkung wie Mieter auf dem Land (15%).

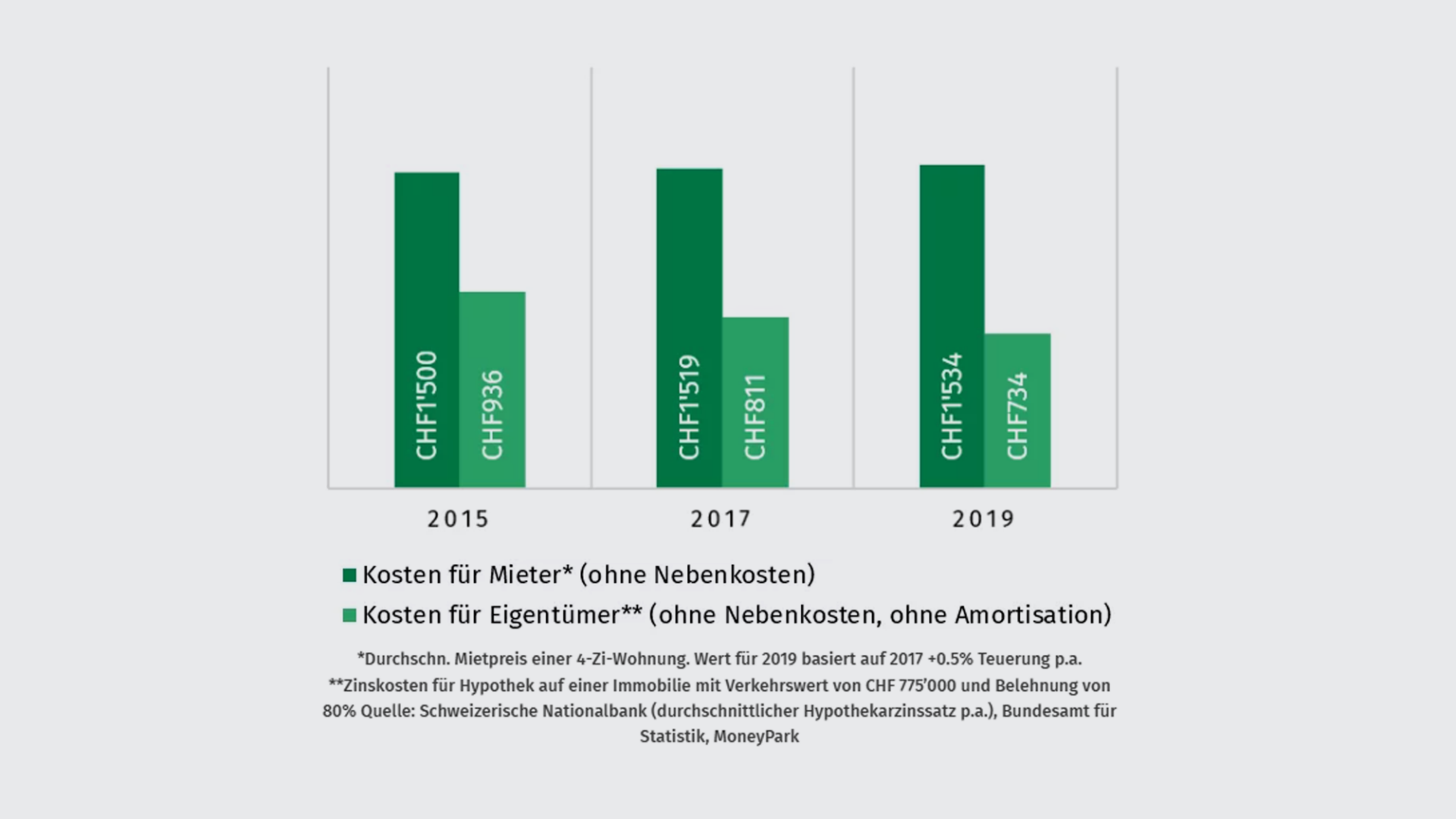

Eigenheimbesitzer wohnen nochmals bis zu 50 Prozent günstiger

Wer sich für ein Eigenheim entscheidet, spart noch viel mehr. Aufgrund der tiefen Hypothekarzinsen beträgt die Ersparnis, basierend auf einer 4-Zimmerwohnung, gegenüber der Miete 800 Franken pro Monat oder jährlich 9 600 Franken. Während sich für den Mieter die monatlichen Kosten ohne Nebenkosten auf 1 534 Franken belaufen, bezahlt der Eigentümer für die gleiche Wohnung im Durchschnitt nur 734 Franken Zinskosten, was nicht mal der Hälfte entspricht. Diese Berechnung bezieht für den Eigentümer keine Amortisationen in sein Budget mit ein. Denn bei der Amortisation handelt es sich für den Eigentümer nicht um Wohnkosten, sondern um eine Art des «Zwangssparens», da er dadurch das Eigenkapital in seiner Liegenschaft erhöht. Dennoch: Selbst bei einer Einrechnung der Amortisation als Ausgabenfaktor für den Eigentümer verbleibt ein Kostenvorteil von jährlich 1 860 Franken.