Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Lange Laufzeiten sind rekordgünstig

13.06.2016 | RedaktionDie Zinsaufschläge für ein zusätzliches Jahr Laufzeit einer durchschnittlichen Festhypothek sind auf Tiefst-Ständen. Lange Kreditlaufzeiten sind attraktiv wie nie zuvor.

Lange Laufzeiten sind rekordgünstig

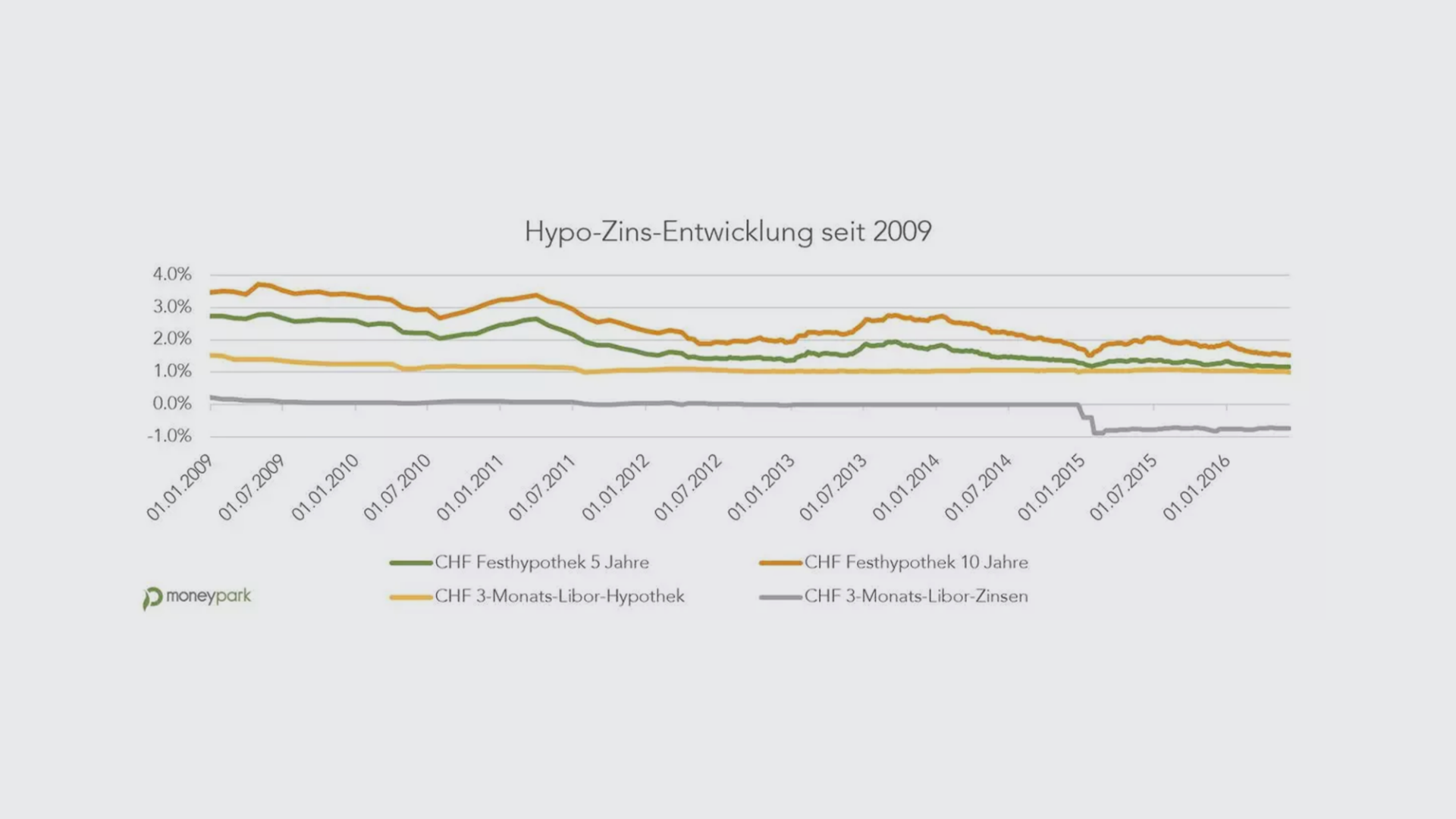

Die Schweiz ist nicht nur das Land mit den tiefsten Leitzinsen der Welt, sondern auch das Land mit den günstigsten Hypotheken. Seit Anfang dieses Jahres sind die Hypothekarzinsen erneut kräftig ins Rutschen gekommen. Die durchschnittlichen Hypo-Zinsen haben seither bei fast allen Laufzeiten Rekord-Tiefststände erreicht:

- Libor-Hypotheken gibt es aktuell zu Ø 1% Jahreszins (Rekord-Tief)

- 2-jährige Festhypotheken gibt es zu Ø 1,1% (Rekord-Tief)

- 5-jährige Festhypotheken gibt es zu Ø 1,16% (Rekord-Tief)

- 7-jährige Festhypotheken gibt es zu Ø 1,29% (Rekord-Tief)

- 10-jährige Festhypotheken gibt es zu Ø 1,53% (Bisheriger Tiefstwert bei 1.52%)

- 15-jährige Festhypotheken gibt es zu Ø 1,85% (Rekord-Tief)

Langfristige Zinsabsicherung ist im Verhältnis deutlich günstiger geworden

„Lange Laufzeiten sind so günstig wie nie zuvor und gerade im Vergleich zu kürzeren Laufzeiten ist der Zinsaufschlag für mehr Budgetsicherheit nur noch minimal“, sagt MoneyPark CEO Stefan Heitmann. Im Fachjargon spricht man davon, dass die Zinskurve «flacher» bzw. der «Spread» kleiner geworden ist.

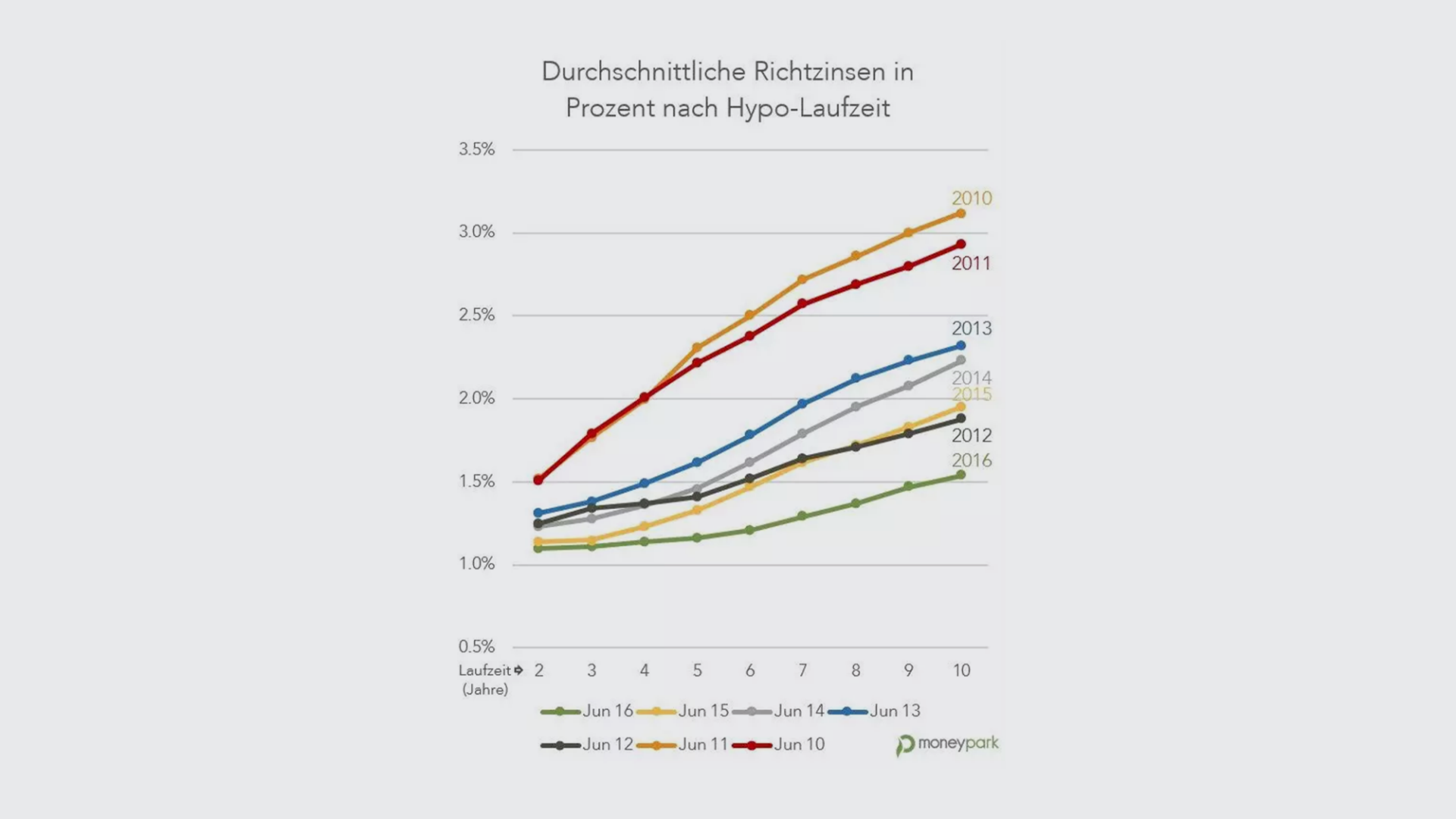

Die Grafik unten zeigt die Zinskurven jeweils für die erste Juni-Woche der Jahre 2010 bis 2016. Wir sehen also für jeden der gewählten Zeitpunkte, wie hoch die zusätzlichen Kosten sind, wenn man die Hypo-Zinsen ein weiteres Jahr absichern will. Mit einem Aufschlag von durchschnittlich gerade mal 39% von einer 2-jährigen auf eine 10-jährige Festhypothek ist die Zinskurve aktuell extrem flach. Ähnlich klein waren die Aufschläge 2012. 2010 und 2011 war es dagegen (auch relativ) viel teurer, sich eine hypothekarische Budgetsicherheit für viele Jahre zu erkaufen.

Hinweis: Die hier ersichtlichen Durchschnittswerte der online angepriesenen Richt-Zinsen zeigen nur die halbe Wahrheit: Wer vergleicht und geschickt verhandelt (bzw. professionell verhandeln lässt), kommt häufig an weitaus bessere Offerten.

Extreme Langläufer sind so günstig wie nie zuvor

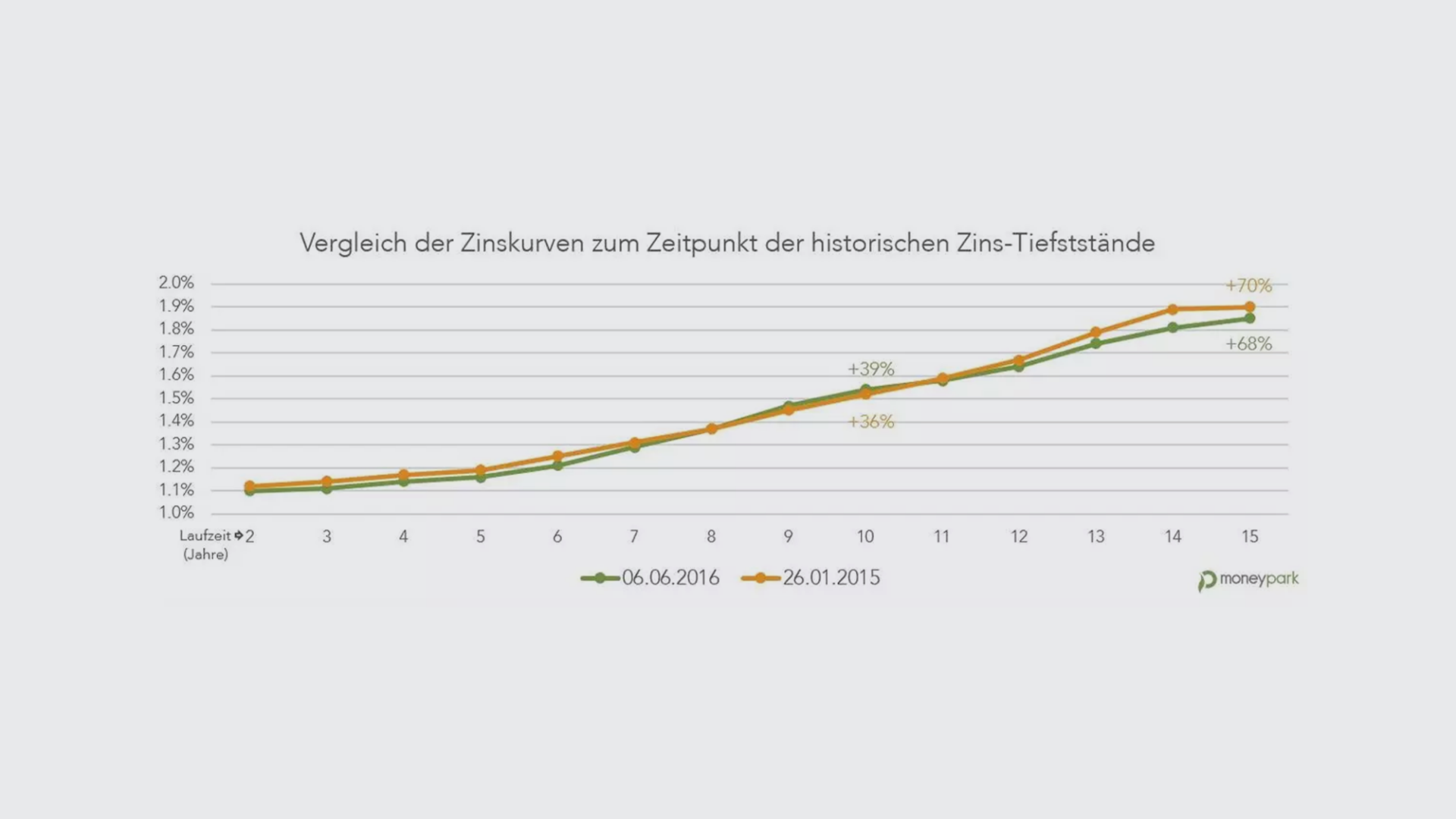

Im historischen Kontext gibt es nur einen Zeitpunkt, an dem die Zinsen für Immo-Kredite (für kurze Zeit) vergleichbar tief waren wie heute: In der zweiten Woche nach dem Entschluss der SNB, den Euro-Mindestkurs aufzugeben und die Negativzinsen noch weiter zu senken (Woche des 26.1.2015). In der Auswertung unten ist ersichtlich, dass die Zinskurve bis und mit 10 Jahre Laufzeit damals marginal flacher verlief als. „Malen wir die Kurve weiter, so sehen wir aber, dass die Zinskurve heute bei den ausserordentlich langen Laufzeiten stärker abflacht als dazumal“, so Heitmann

Für die derzeit aussergewöhnlich flache Zinskurve gibt es zwei Hauptgründe:

Erwartungen: Die Zinsen dürften aus konjunkturellen Gründen auf absehbare Zeit nur leicht steigen. Die Kreditnehmer zahlen deshalb fast nur die sog. Liquiditätsprämie (d.h. Konsum heute ist mehr wert als Konsum morgen) und die Gewinnmarge der Bank.

Konkurrenzlage: Der Markteintritt von Versicherungen und deren Geschäftsausbau drücken aufs lange Ende der Zinskurve: Aufgrund der Finanzierungsstruktur können Versicherungen Hypotheken besonders im Langläufer-Bereich zu kompetitiven Preisen anbieten. Wichtiger Grund für den Ausbau des Hypo-Geschäfts ist der Mangel an Investment-Alternativen

Fazit: Lange Laufzeiten sind für viele das Gebot der Stunde

Der Spread zwischen den Laufzeiten im Schweizer Hypothekarmarkt ist rekordverdächtig klein. Vielen Kunden raten wir aktuell zu Langfristhypotheken oder einer Mischung aus Libor- und langlaufender Festhypothek. Es ist wahrscheinlich, dass die SNB die aktuellen Negativzinsen noch Jahre beibehalten muss. Folglich bleiben Libor-Hypotheken noch länger extrem günstig. Viele Kreditnehmer suchen aber auch nach einer möglichst weitreichenden Budgetsicherheit für eine lange Zeit. Die ist aktuell so günstig zu haben wie kaum je zuvor.