Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Im Sog der Zinswende bauen Banken die Nettozinsmarge aus

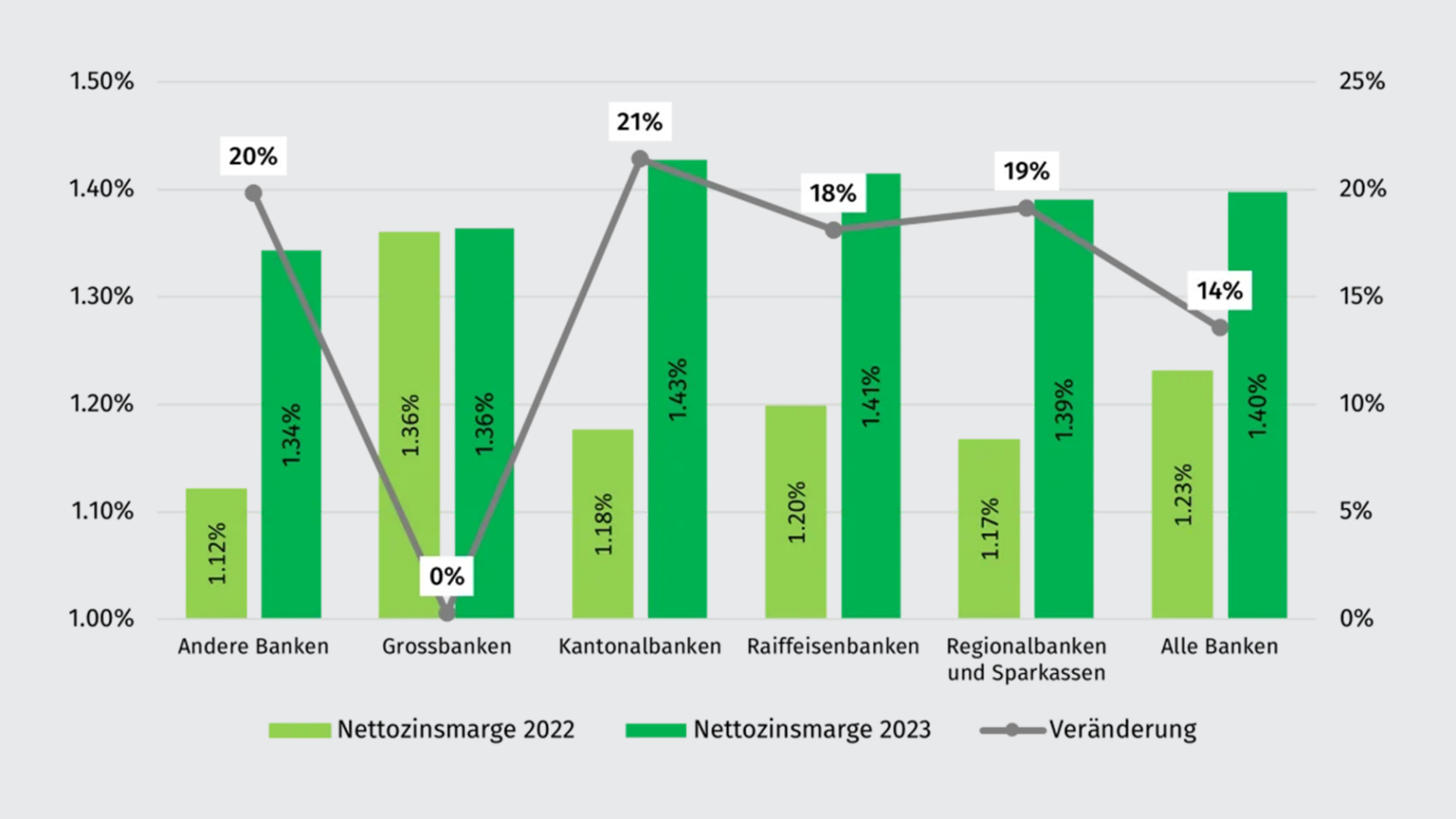

06.06.2024 | Marco TomasinaDie Zinswende in den Jahren 2022 und 2023 hat die Schweizer Bankenlandschaft nachhaltig geprägt. Dank steigender Zinsen konnten die Banken ihre Nettozinsmargen signifikant erhöhen – allen voran die Kantonalbanken. Im Durchschnitt stieg die Nettozinsmarge der Banken um 14% von 1.23% auf 1.40%. Das zeigt eine Analyse von MoneyPark, des führenden Spezialisten für Hypotheken und Immobilien in der Schweiz. Finanziert wird diese Margenausweitung primär durch Sparer und Hypothekarnehmende.

Im Sog der Zinswende bauen Banken die Nettozinsmarge aus

Sparerinnen und Sparer erhalten derzeit für ihre Einlagen einen viel geringeren Zins als Kredit- oder Hypothekarnehmende der Bank bezahlen. Die Differenz ist die Marge der Bank. Steigt das Zinsniveau, so wie zuletzt durch fünf Leitzinserhöhungen, bezahlen Hypothekarnehmende sofort höhere Zinsen, während Sparer erst mit Verzögerung mehr Geld erhalten. Dies beschert den Banken eine höhere Nettozinsmarge.

Kantonalbanken als Margen-Champions

Mit einer Steigerung der Nettozinsmarge um beeindruckende 21% (25 bps) konnten die Kantonalbanken ihre Marge auf aktuell 1.43% anheben. Dieser Erfolg ist massgeblich auf die strategische Positionierung und das geschickte Management der Hypothekarportfolios zurückzuführen. Eine Margenerhöhung um 25 Basispunkte bedeutet für Hypothekarnehmende bei einer Hypothek von CHF 750’000.- eine Mehrbelastung von CHF 1’875.- pro Jahr.

Stagnation bei den Grossbanken – aber die Aussichten sind gut

Im Gegensatz zu den Kantonalbanken stagnierten die Nettozinsmargen der Grossbanken. Dies einerseits aufgrund der Krise bei der Credit Suisse im Jahr 2023, aber auch weil sie bereits zuvor die höchste Zinsmarge im Markt realisiert haben. Die Credit Suisse musste einen drastischen Einbruch ihrer Nettozinsmarge um über 40% hinnehmen, da Sparer in noch nie dagewesenem Umfang ihre Gelder abgezogen haben und sich die Bank so teuer refinanzieren musste. Dies wirkte sich stark auf das Gesamtergebnis der grossen Finanzinstitute aus. Dennoch könnten die Grossbanken zukünftig von ihrer hohen Anzahl an Hypotheken mit kurzen Laufzeiten profitieren, die derzeit rund 45% ihres Hypothekarportfolios ausmachen. Dies könnte ihnen im Jahr 2024 eine deutliche Margensteigerung ermöglichen, da kurzfristige Zinsen schneller angepasst werden können.

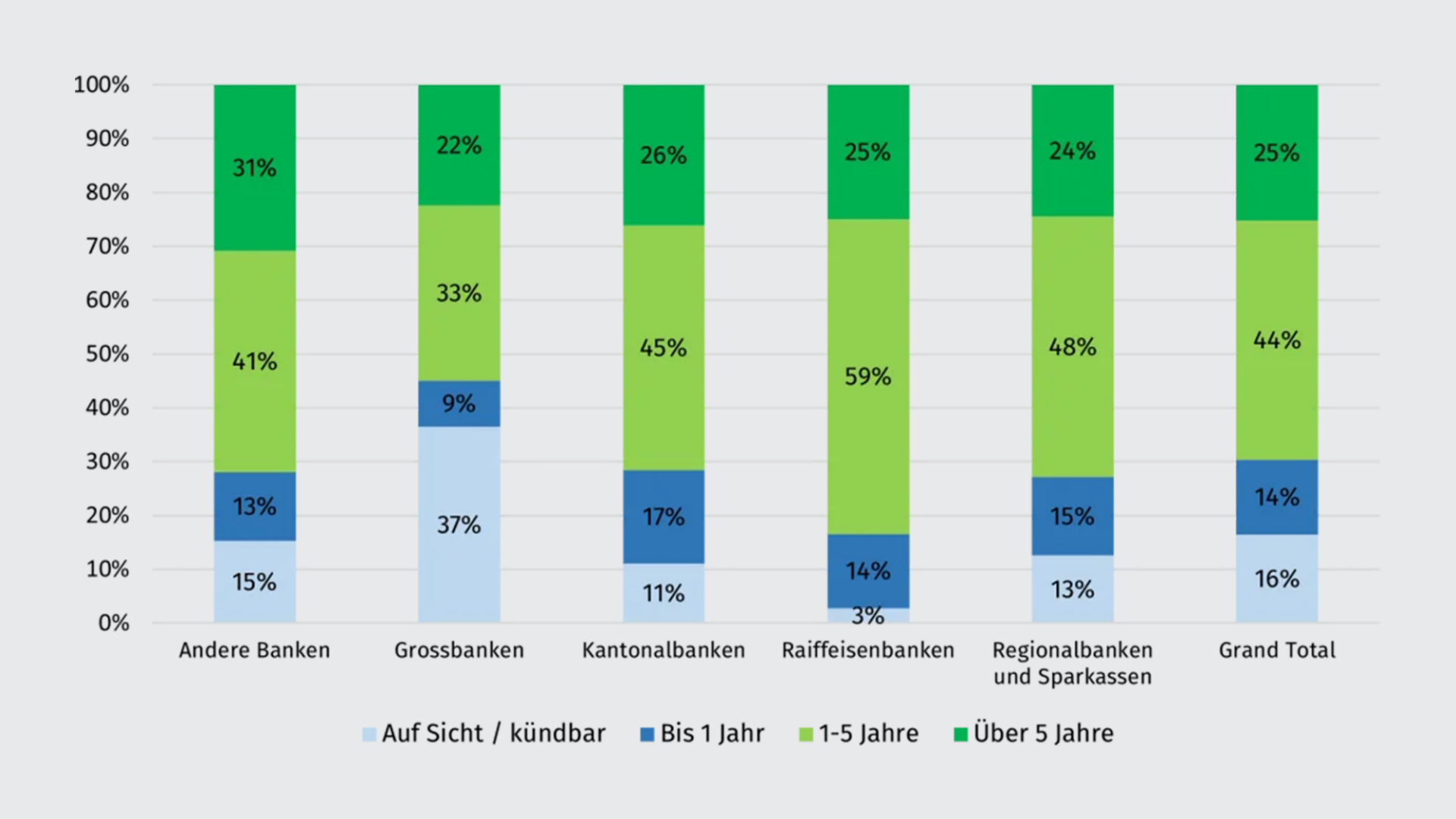

Fälligkeitsstruktur der Hypothekenportfolios entscheidend

Ein Blick auf die Fälligkeitsstruktur der Hypothekarportfolios zeigt, dass die Raiffeisenbanken am anfälligsten für Veränderungen des Zinsniveaus sind. Fast 85% ihrer Hypotheken haben eine Laufzeit von über einem Jahr, was sie weniger flexibel für kurzfristige Zinsanpassungen macht. Auch die Kantonalbanken (71%) und die Regionalbanken und Sparkassen (72%) weisen einen hohen Anteil langfristiger Hypotheken auf.

Hypothekarnehmer können auf alternative Anbieter ausweichen

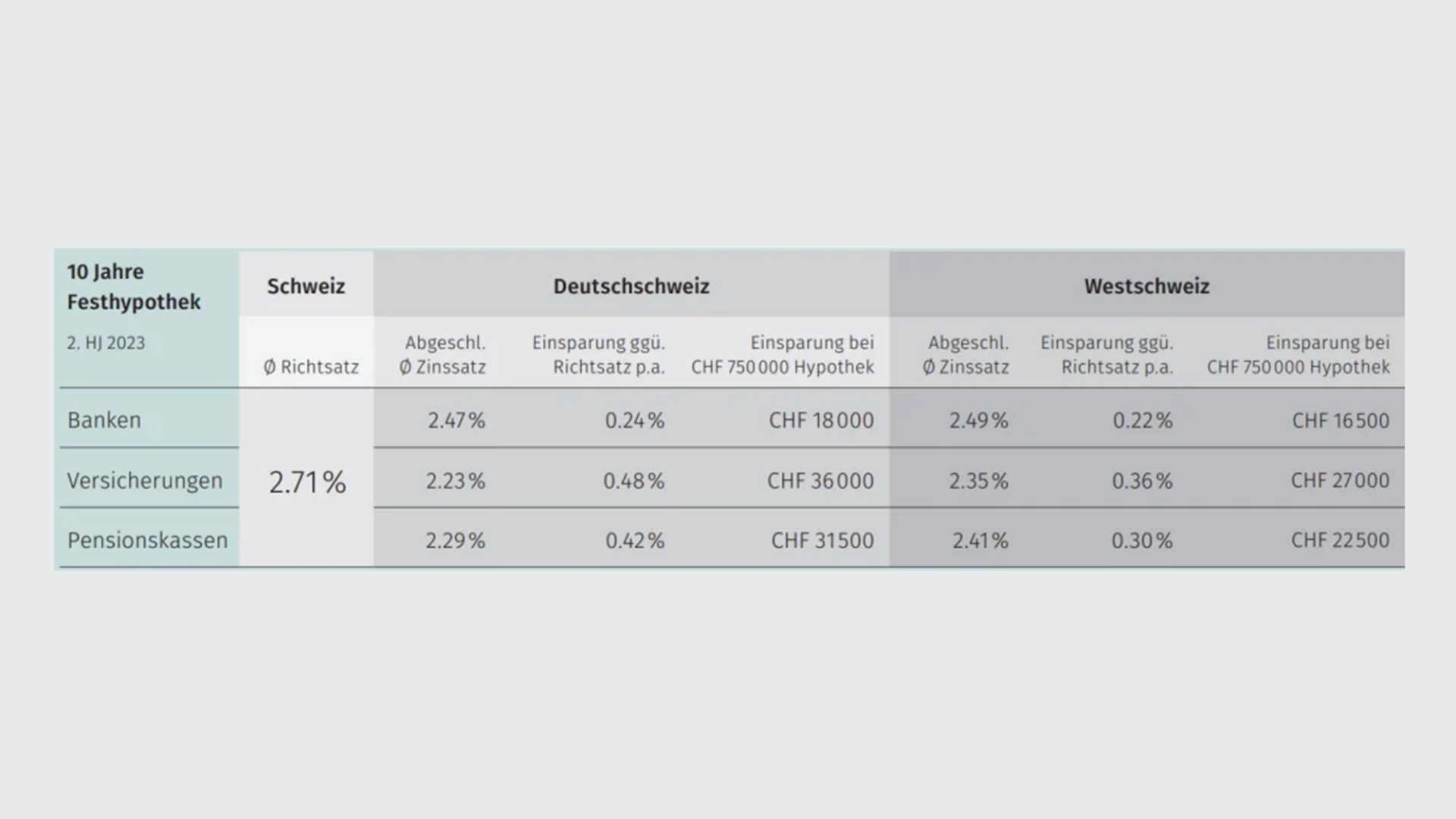

In Anbetracht dieser Entwicklungen lohnt sich für Hypothekarnehmende ein Vergleich verschiedener Anbieter umso mehr. Alternative Anbieter wie Versicherungen und Pensionskassen leben nicht wie Banken vom Zinsdifferenzgeschäft und treten verstärkt mit attraktiven Angeboten auf den Markt. Sie bieten oftmals bessere Konditionen als traditionelle Banken. Ein Blick auf die abgeschlossenen Zinssätze für zehnjährige Festhypotheken im abgelaufenen Halbjahr zeigt, dass Versicherungen und Pensionskassen im Durchschnitt deutlich günstiger waren als Banken. Ein sorgfältiger Vergleich kann hier erhebliche Kostenvorteile mit sich bringen.